Resultados y perspectivas de fletes marítimos

El último trimestre de 2025 mostró un repunte en los fletes marítimos de carga seca contenerizada, pero aún se encuentran por debajo de las registradas a inicios de año. Este cierre anticiparía un 2026 desafiante para las navieras, marcado por tensiones geopolíticas, exceso de capacidad y un entorno operativo que seguiría presionando al mercado.

En el Semanario 1277 analizamos la caída de las tarifas de fletes marítimos internacionales durante el tercer trimestre de 2025, impulsada por el exceso de capacidad de la flota, el crecimiento limitado de la demanda global, la desaceleración de las exportaciones chinas y la menor demanda de bienes duraderos en EE. UU. y Europa. A ello se sumaron la incertidumbre geopolítica, las tensiones comerciales entre EE. UU. y China, y los riesgos en el canal de Suez.

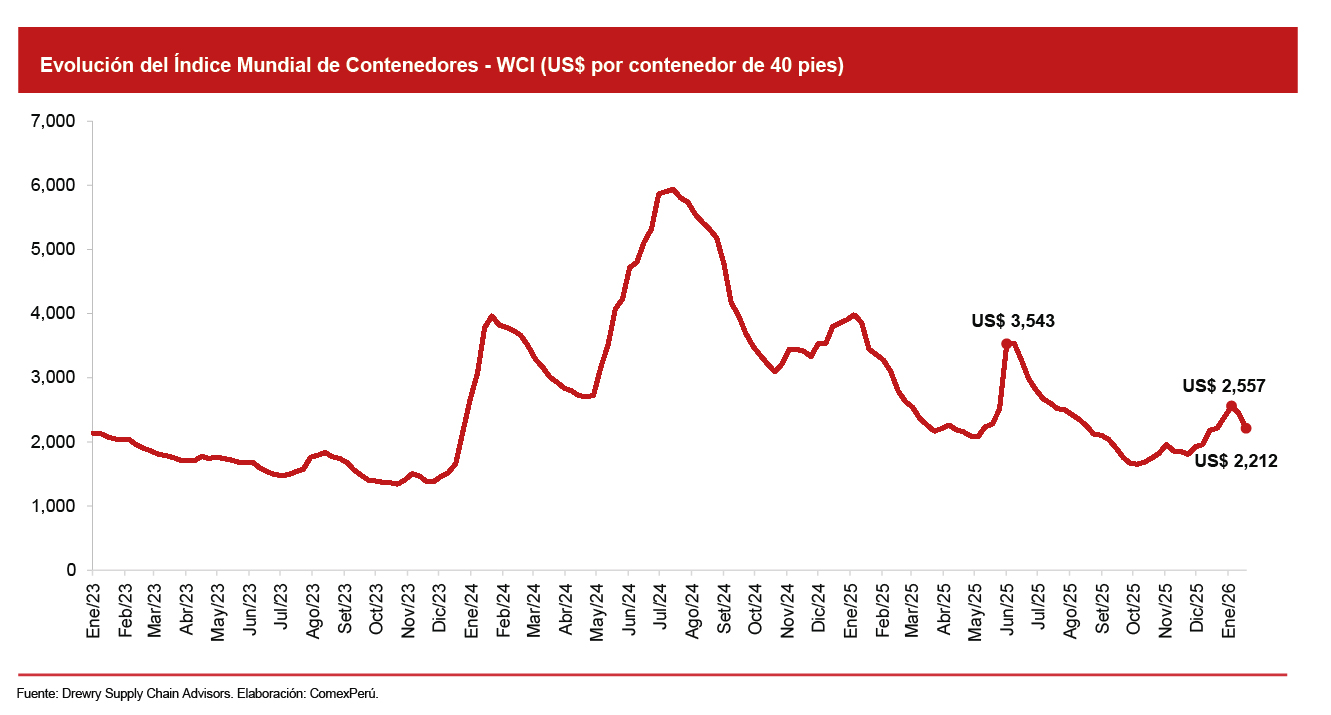

De acuerdo con el Índice Mundial de Contenedores (WCI), elaborado por Drewry, en octubre de 2025, las tarifas promediaron US$ 1,715 por contenedor de 40 pies (FEU), lo que significó una disminución interanual del 47.6%. A partir de noviembre se observó un repunte gradual, pues las tarifas en este mes promediaron US$ 1,869/FEU. Sin embargo, en diciembre, las tarifas continuaron al alza y cerraron el año en US$ 2,213/FEU al 25 de diciembre de 2025. Esto representó un incremento del 20.7% en comparación con los niveles de octubre, pero una disminución interanual del 43%, valores por debajo de los niveles de inicios de año.

Dicho comportamiento alcista se acentuó en enero de 2026, cuando las tarifas alcanzaron un máximo de US$ 2,557/FEU el 8 de enero, para luego retroceder en las semanas siguientes y ubicarse en US$ 2,212/FEU al 22 de enero, una disminución del 10% por segunda semana consecutiva. Según Drewry, las tarifas empezarían a estabilizarse posterior al Año Nuevo chino si no hay ningún factor externo que genere un nuevo pico.

El repunte observado entre noviembre y comienzos de enero respondió a factores coyunturales más que a un cambio estructural del mercado. Entre los factores destacan los desvíos por el mar Rojo, que redujeron la capacidad efectiva disponible; la estacionalidad asociada al adelanto de embarques previo al año nuevo lunar; y la gestión activa de la oferta por parte de las navieras mediante cancelaciones de viajes (blank sailings). Asimismo, disrupciones operativas como la congestión portuaria y los mayores tiempos de tránsito sostuvieron temporalmente los precios elevados en algunas rutas clave, especialmente en los corredores Este-Oeste.

Perspectivas para 2026

De cara a 2026, el transporte marítimo de contenedores seguiría operando en un entorno de alta volatilidad y condiciones desfavorables para las navieras. Según Alphaliner, la capacidad naviera continuaría creciendo con la entrada de nuevas naves: se espera que alrededor de 1.5 millones de TEU ingresen al mercado en 2026, frente a los 2.2 millones de TEU de 2025, lo que mantendría presión sobre las tarifas si la demanda global no se recupera de manera más sólida.

En cuanto a la demanda, Drewry proyecta un crecimiento cercano al 3% en 2026, insuficiente para absorber el aumento de capacidad y el exceso existente. Por su parte, S&P Global anticipa que las importaciones marítimas de EE. UU. podrían caer alrededor del 2%, lo que convertiría al periodo 2025-2026 en el tercer episodio de dos años consecutivos de contracción en las últimas dos décadas. Si bien organismos como el Consejo Marítimo Báltico e Internacional (BIMCO, por sus siglas en inglés) señalan que los volúmenes globales continuarían creciendo gracias a otras regiones, el ritmo seguiría siendo moderado.

Entre los factores que generarían aumentos temporales de tarifas se encuentra la situación en el mar Rojo. Mientras los desvíos por el cabo de Buena Esperanza se mantengan, los mayores tiempos de tránsito y costos operativos ofrecerán cierto soporte a los precios. Sin embargo, un eventual retorno gradual al tránsito regular por el canal de Suez, condicionado a mejoras en la seguridad, liberaría capacidad y reforzaría la presión a la baja, especialmente en las rutas principales. A esto se suman factores geopolíticos y comerciales, como cambios en políticas arancelarias, tensiones entre grandes economías y la gestión activa de capacidad por parte de las navieras mediante cancelaciones de viajes y ajustes de oferta.

Las proyecciones para 2026 indicarían que no se observarán fletes elevados de forma sostenida, sino tarifas relativamente moderadas con ligeros picos al alza. Según Drewry, los fletes marítimos de contenedores podrían registrar una caída global cercana al 17% en 2026, ajuste que sería más pronunciado en las rutas Este-Oeste, donde las tarifas anuales podrían disminuir hasta un 24% si se normaliza gradualmente el tránsito por el canal de Suez. Como señala Simon Heaney, analista senior de Drewry, incluso en un escenario de retorno gradual al mar Rojo, la sobrecapacidad estructural continuaría presionando los precios a la baja.

El transporte marítimo de contenedores enfrentaría una etapa de corrección prolongada, en la que la volatilidad será la norma y los exportadores e importadores contarían con mayor margen para negociar condiciones más favorables en un mercado dominado por el exceso de oferta.

Artículos relacionados

El costo de no ejecutar la inversión pública

.jpg)

No es propiedad, es gobernanza: el colapso de PDVSA y el reto de Petroperú