Fletes marítimos para carga seca contenerizada registran caída al tercer trimestre de 2025

Las tarifas de fletes marítimos internacionales cayeron durante el tercer trimestre de 2025 debido a la sobrecapacidad y la menor demanda de bienes desde China. La situación genera alivio para importadores y exportadores, pero también presiona a las navieras, que enfrentan márgenes estrechos.

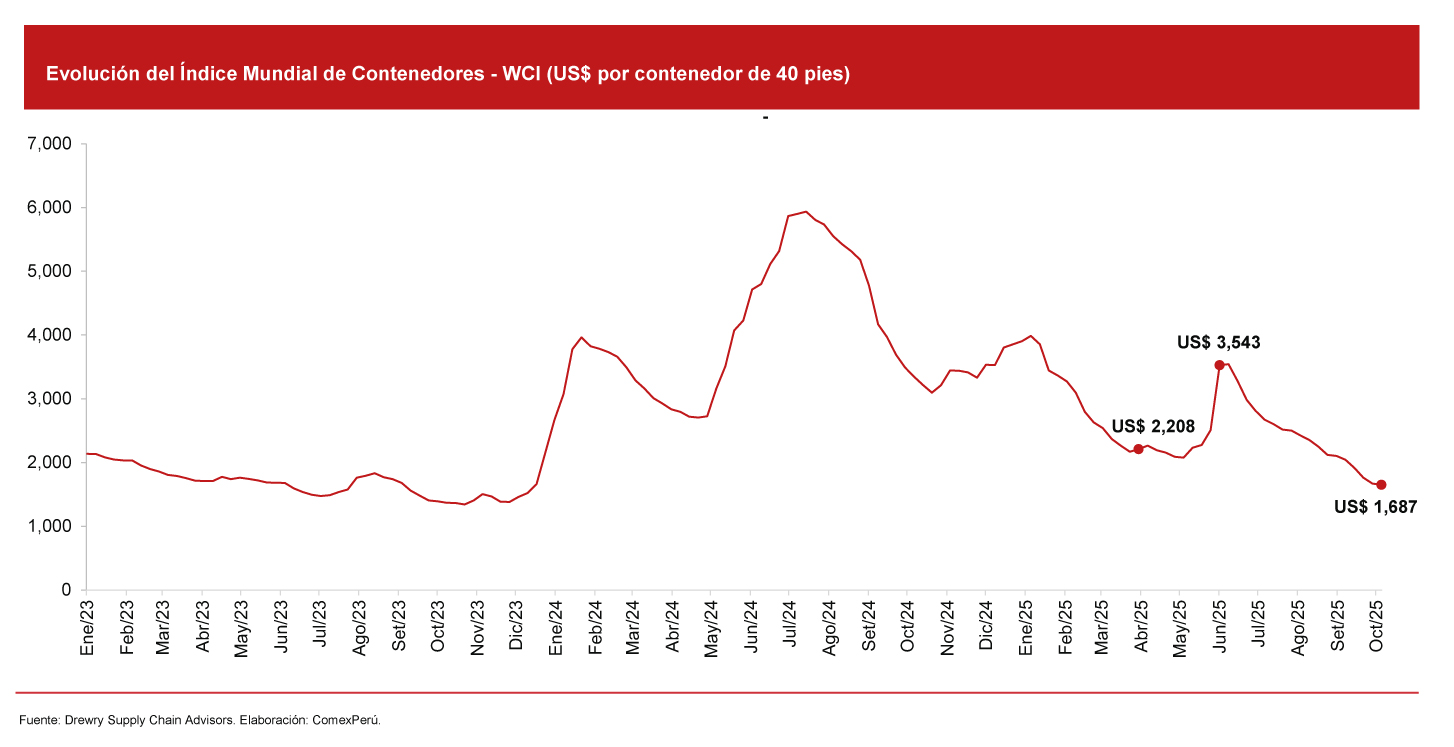

En el Semanario 1251 analizamos la marcada caída de las tarifas marítimas en el primer trimestre de 2025, luego del repunte temporal de fines de 2024, explicada por la sobrecapacidad de flota, la menor demanda desde China y el impacto de las nuevas medidas regulatorias en EE. UU., que incrementaron la incertidumbre operativa y afectaron la planificación de flotas. Desde entonces, el mercado ha mantenido una reducción sostenida.

De acuerdo con el Índice Mundial de Contenedores (WCI), elaborado por la consultora británica Drewry, en abril, las tarifas promediaron US$ 2,206 por contenedor de 40 pies (FEU), lo que significó una disminución interanual del 20.2%. Sin embargo, entre mayo y junio, las tarifas repuntaron hasta alcanzar un máximo de US$ 3,543/FEU al 12 de junio. Sin embargo, el comportamiento de los precios se revirtió: entre julio y octubre, las tarifas retrocedieron con fuerza hasta alcanzar US$ 1,687/FEU al 16 de octubre, una caída del 47.5% con respecto al mismo periodo de 2024 y el segundo valor más bajo desde enero de 2024. En comparación con el valor puntual registrado a inicios de abril, esto representó una reducción acumulada del 23.6% en los últimos seis meses.

Factores que propiciaron la caída y perspectivas hacia fin de año

El exceso de capacidad de flota sigue siendo el principal factor detrás de la caída de los fletes marítimos. Según Alphaliner, la capacidad global de la flota continuó en aumento, con más de 1.18 millones de TEU incorporados durante el primer semestre y un crecimiento proyectado del 6.3% para el presente año, frente a un crecimiento de la demanda del 2.7%. En paralelo, la flota inactiva se mantuvo en mínimos históricos, alrededor del 0.5% de la capacidad total, lo que evidencia que casi todos los buques siguieron operando pese a la caída de tarifas. Por el lado de la demanda, los volúmenes globales crecieron apenas un 4.4% entre enero y agosto, ritmo insuficiente para absorber la nueva capacidad.

La desaceleración de las exportaciones chinas y el menor dinamismo del comercio mundial siguieron afectando el precio de las tarifas spot durante el segundo y tercer trimestre de 2025. Según datos de Linerlytica, los volúmenes embarcados desde puertos chinos disminuyeron debido al exceso de inventarios, la caída de pedidos manufactureros y la menor demanda de bienes duraderos en Estados Unidos y Europa. El analista Lars Jensen, CEO de Vespucci Maritime, señala que la guerra comercial ha tenido un impacto negativo en los volúmenes de carga en la ruta transpacífica, lo que ha aumentado la competencia por la carga disponible y generado una mayor presión sobre las tarifas spot, lo que podría agravarse ante la reciente amenaza del Gobierno de Trump de incrementar los aranceles a las importaciones estadounidenses procedentes de China, a partir del 1 de noviembre de 2025.

La tregua en el mar Rojo ha reducido temporalmente los riesgos en el canal de Suez, aunque Jensen advierte que la calma sigue siendo frágil. Un retorno pleno del tránsito por el canal incrementaría la capacidad efectiva y, con ello, la presión a la baja sobre los fletes. A su vez, las tensiones comerciales entre EE. UU. y China introducen nuevos costos operativos: desde el 14 de octubre, ambos países aplican gravámenes portuarios a los buques construidos u operados por empresas del otro país. Alphaliner estima que las diez principales líneas navieras podrían acumular más de US$ 3,200 millones en costos adicionales hacia 2026, con Cosco Shipping y OOCL entre las más expuestas.

El transporte marítimo global se encuentra en un periodo de ajuste, impulsado por dos factores principales: la inestabilidad geopolítica, donde la calma sigue siendo incierta, y otro estructural, marcado por la continua caída de tarifas y la desaceleración en el consumo. Las perspectivas para fines de 2025 y 2026 sugieren que el ciclo de ajuste continuará. Si el tránsito por el canal de Suez se normaliza y el ingreso de nuevos buques continúa, los precios podrían acercarse a niveles prepandemia durante 2026, lo que sellaría el fin del ciclo de bonanza iniciado por las disrupciones de la pandemia de Covid-19. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, por sus siglas en inglés), la flota mundial crecería un 6.7% en 2025 y un 4% en 2026, lo que prolongaría la presión bajista sobre las tarifas si el comercio global no experimenta una recuperación significativa.

Artículos relacionados

El deber de un Gobierno de transición*

Prioridades de fin de mandato sobre seguridad ciudadana: qué hacer y qué no hacer