No es propiedad, es gobernanza: el colapso de PDVSA y el reto de Petroperú

.jpg)

Las empresas estatales de hidrocarburos cumplen un rol estratégico en muchos países, pero su desempeño depende menos de la propiedad y más de su gobernanza y orientación productiva. Prueba de esto es el caso de la que fue la mayor productora de petróleo de la región, pero que en la última década perdió casi dos tercios de su producción.

Petróleos de Venezuela (PDVSA), la petrolera estatal venezolana, ilustra con claridad este proceso. A pesar de operar sobre las mayores reservas probadas de petróleo del mundo, la empresa experimentó un deterioro operativo severo.

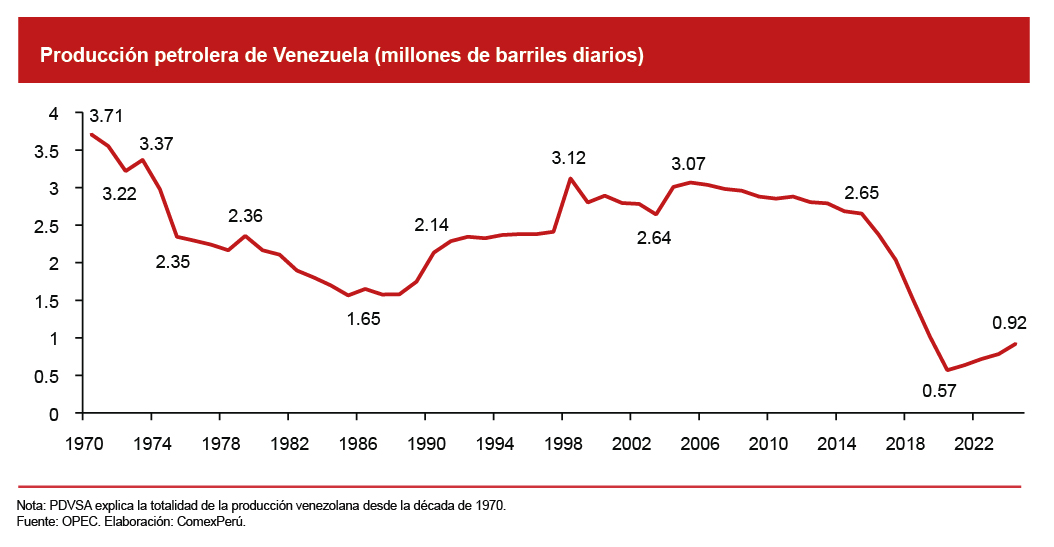

Según la Organización de Países Exportadores de Petróleo (OPEC, por sus siglas en inglés), la petrolera mantenía una producción relativamente estable de 2.65 millones de barriles diarios (MMbbl) en 2015, aún después de haber superado los 3.5 MMbbl en décadas anteriores. En 2024, la producción alcanzó apenas los 0.92 MMbbl, lo que representa una reducción acumulada del 65.3% en menos de una década.

Este colapso se sostuvo en buena medida en deficiencias administrativas y de gobernanza que tuvo la empresa. Destacan la sustitución progresiva de personal técnico por agentes afines al Gobierno, lo que debilitó las capacidades gerenciales y operativas de la empresa, y la malversación de fondos junto con la corrupción generalizada que afectaron gravemente la ejecución de inversiones productivas.

El mercado internacional terminó por confirmar este quiebre. En 2016, S&P Global Ratings degradó la empresa a selective default, con lo que formalizó su insolvencia y limitó definitivamente su acceso al financiamiento voluntario. Para esto, PDVSA ejecutó, unilateralmente, un canje a fin de postergar el pago de sus bonos que estaban próximos a vencer, y utilizó activos estratégicos como garantía en el proceso. Posteriormente, otras calificadoras ratificaron dicho diagnóstico y todos los ajustes posteriores carecieron de relevancia, pues solo repetían lo evidente.

Según la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la productividad sostenible de las empresas públicas de hidrocarburos depende sustancialmente de la calidad de su gobernanza y de sus prácticas administrativas. En sus Directrices sobre el Gobierno Corporativo de las Empresas Públicas, la OCDE establece un marco de estándares que enfatiza la claridad en los roles del Estado como propietario, la transparencia en la gestión y la existencia de mecanismos efectivos de supervisión y rendición de cuentas. Esto con el fin de evitar que estas empresas se desvíen de sus objetivos productivos.

La lección es clara: ni la caída del precio internacional del petróleo ni la imposición de sanciones externas provocaron el colapso productivo de PDVSA. La erosión de sus capacidades técnicas y, es necesario mencionarlo, la subordinación de los criterios productivos y financieros a un modelo de intervención estatal terminaron por llevarla a lo que es hoy. Esta experiencia constituye una lección importante para otros países de la región.

Petroperú: advertencias y una última ventana de oportunidad

En el caso peruano, Petróleos del Perú (Petroperú) ha mostrado ciertos patrones que remiten a deficiencias en su gestión y disciplina financiera. La petrolera ha registrado pérdidas netas durante los últimos tres ejercicios, que suman más de S/ 7,000 millones. Asimismo, ha tomado decisiones de endeudamiento cuestionables, principalmente vinculadas a la construcción de la Nueva Refinería de Talara, cuyo costo final superó los US$ 6,500 millones, un 50% más del presupuesto inicial.

Al igual que en el caso anterior, el mercado habla por sí mismo, esta vez en territorio nacional. Según reportes financieros de la propia empresa, la participación de Petroperú en el mercado interno de combustibles se redujo a casi la mitad, al pasar de aproximadamente el 50% al 26% en los últimos siete años. Esto como producto de la pérdida de relevancia frente a competidores privados más eficientes.

¿Qué sucederá ahora? Luego de varios intentos de salir de la crisis, la mirada se posiciona sobre el Decreto de Urgencia 010-2025, que establece medidas para la reorganización patrimonial y administrativa de Petroperú a cargo de ProInversión, sin que esto implique necesariamente una privatización. El decreto introduce herramientas para una gestión más eficiente, como la creación de bloques patrimoniales que separan activos y proyectos específicos, y la apertura a procesos de promoción de inversión privada sin comprometer la titularidad del Estado.

A pesar de esto, la reacción del mercado internacional ha sido más cauta. El pasado 28 de enero, Moody’s Ratings rebajó la calificación crediticia de Petroperú de B3 a Caa1, ubicándose ahora en el tramo más riesgoso del grado especulativo. En un mercado normal, esto indicaría un riesgo de quiebra. Sin embargo, el Estado ha salido a su rescate —utilizando fondos públicos— en más de una ocasión en los últimos años (ver Semanario 1179).

Petroperú no es PDVSA. Aún contamos con instituciones macroeconómicas sólidas, un mercado competitivo y principalmente libre. Estas bondades nos ofrecen la oportunidad de corregir la empresa y evitar los errores que llevaron al colapso venezolano.

Artículos relacionados

Resultados y perspectivas de fletes marítimos

El costo de no ejecutar la inversión pública