Proyecciones a la baja, riesgos al alza

Las nuevas proyecciones de crecimiento para este año del Banco Central de Reserva del Perú (BCRP) evidencian una realidad desagradable: la falta de preparación ante los efectos del fenómeno de El Niño (FEN) Costero y Global tendría severas repercusiones en el sector primario. Con excepción de la minería, todas las actividades extractivas o de bajo procesamiento han sido revisadas a la baja.

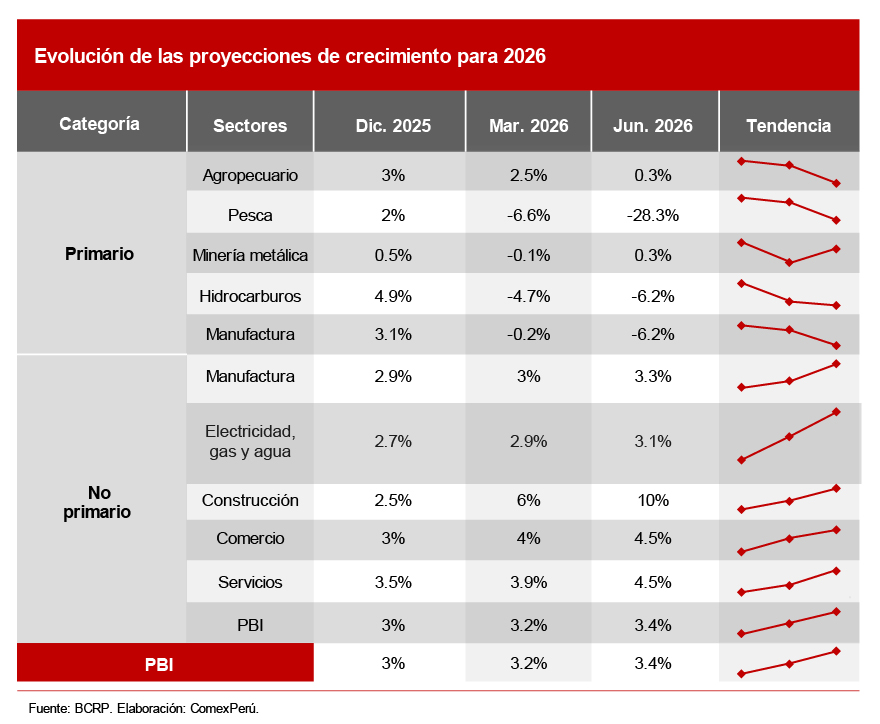

Para este año, el desempeño agregado de la economía peruana es positivo y se espera un crecimiento del 3.4%, cifra que supera la proyección previa del 3.2%. Sin embargo, esto se sustentaría únicamente en las actividades no primarias, donde todos los sectores continúan recibiendo revisiones al alza en las proyecciones de crecimiento. Los más influyentes serían construcción (+10% respecto de 2025), comercio (+4.5%) y servicios (+4.5%).

Con relación a las actividades primarias, con excepción de la minería, todos los sectores continúan siendo revisados a la baja. El más afectado sería el pesquero, para el que se espera una contracción del 28.3%, pese a que en diciembre del año pasado se contemplaba un ligero crecimiento. Cabe resaltar que desde el 22 de abril se suspendió la captura de anchoveta, medida que fue prolongada mediante resoluciones consecutivas del Ministerio de la Producción, la última de las cuales (RM N.° 00162-2026-PRODUCE) fija un plazo indeterminado, sujeto a la evolución de las temperaturas del mar. Esto también frenaría la manufactura primaria, a causa de la menor producción esperada de harina y aceite de pescado.

En cuanto al sector agropecuario, las expectativas descendieron al 0.3%, debido a que se espera una menor producción avícola y de frutas (limón, uva, mango, palta y arándanos), esto último como consecuencia del aumento de temperaturas que perjudicaría sus rendimientos. Desde ComexPerú hemos advertido anteriormente que esta situación pone en riesgo más de US$ 8,400 millones en agroexportaciones, que concentran sus envíos entre la segunda mitad de este año y los primeros meses del próximo. Sobre todo, afectaría considerablemente a regiones como Piura, Lambayeque y La Libertad, que reportan una muy alta vulnerabilidad ante inundaciones, de acuerdo con el Centro Nacional de Estimación, Prevención y Reducción del Riesgo de Desastres (Cenepred).

Para el sector hidrocarburos, la revisión a la baja se sustentaría en la paralización de actividades por la fuga del gas natural de Camisea y la suspensión programada por mantenimiento para los lotes 56 y 57. Estos últimos explican cerca del 30% de la producción nacional de gas natural proveniente de Camisea, según estimaciones del Ministerio de Energía y Minas (Minem). En ese sentido, la falta de desarrollo de inversiones en el sector genera una alta dependencia de pocos lotes productivos, situación que se agudizaría en próximos años, de acuerdo con las proyecciones a la baja en inversiones de exploración, las cuales serían nulas en 2029, según el Minem.

Escenarios adversos

Es importante considerar la actualización de las proyecciones de crecimiento económico del BCRP, debido al severo efecto negativo que enfrentarán los sectores primarios. Sin embargo, existen riesgos de una siguiente revisión a la baja en próximos reportes, ya que los escenarios proyectados asumen un FEN fuerte, pero no extraordinario.

Si bien todavía no existe certeza respecto de la intensidad del FEN para este año e inicios del próximo, es importante tener presente que cada actualización del Comité Multisectorial encargado del Estudio Nacional del Fenómeno “El Niño” (ENFEN) aumenta la probabilidad de ocurrencia de un evento de mayor intensidad. Por ejemplo, en el informe técnico del 13 de mayo de este año, la probabilidad de ocurrencia de un FEN fuerte entre junio de 2026 y febrero de 2027, como máximo, ascendía al 5%, mientras que en el informe del 27 de mayo se proyectaba hasta un 30% para dicho riesgo.

Sin embargo, en el último informe, del 12 de junio, se proyectó más de un 65% de probabilidad de ocurrencia de un FEN fuerte en junio, que a lo mucho descendería a un 45% en marzo de 2027. Inclusive, de manera contraria a ediciones previas, ahora sí existe una probabilidad de un FEN de intensidad muy fuerte o extraordinario para los próximos meses, aunque todavía por debajo del 5%. De acuerdo con la Organización Mundial de Meteorología (WMO, por sus siglas en inglés), las proyecciones climáticas iniciales deben interpretarse con cautela, pues la incertidumbre aumenta y la confiabilidad del pronóstico disminuye entre más amplio sea el horizonte temporal de análisis.

Lamentablemente, el aumento constante de niveles de intensidad esperados para el FEN puede sugerir riesgos de haber subestimado inicialmente la magnitud que tendría por la lejanía temporal del evento, una limitante que los modelos actuales de proyección no pueden evitar. Por esto, las expectativas actuales de contracción económica en el sector primario todavía podrían ser optimistas.

Es importante tener presente que el aumento en la proyección de crecimiento económico del país para este año se sustenta en una mayor inversión privada (revisión al alza del 9.5% al 12.5%), que motivaría un mejor desempeño del sector construcción y una mayor demanda por comercio y servicios. No obstante, como advirtió recientemente el Banco Mundial, desastres relacionados con el clima pueden debilitar la inversión privada y reducir el crecimiento potencial, pues interrumpen la actividad económica y aumentan la incertidumbre sobre la rentabilidad esperada de nuevos proyectos.

El nuevo Gobierno enfrentará un escenario adverso y una cruda realidad: existe poco tiempo para ejecutar las inversiones estructurales necesarias en prevención. Sin descuidar intervenciones urgentes, como defensas ribereñas, descolmatación de ríos, entre otras, deben priorizarse medidas de contingencia. Para mitigar el efecto negativo en la economía, será fundamental la protección de infraestructura vial estratégica, la adquisición y redistribución de maquinaria pesada, y la habilitación de rutas logísticas alternas que permitan sostener tanto la continuidad de las actividades productivas como el abastecimiento en las regiones más expuestas.

Artículos relacionados

Las importaciones peruanas crecieron un 16.8% entre enero y abril de 2026

Prevención frente a la vulnerabilidad hidroeléctrica