ZEEP y los retos pendientes para consolidar un nuevo modelo exportador

Con la publicación del Reglamento de la Ley de Zonas Económicas Especiales Privadas, el Perú cuenta con un nuevo marco para impulsar estos espacios como herramientas de atracción de inversión y desarrollo productivo.

En el Semanario 1282 analizamos el desempeño de las ZEE al primer semestre de 2025 y los retos para la consolidación del régimen ZEEP. En esta edición, actualizamos las cifras al cierre de 2025 y revisamos los desafíos pendientes tras la aprobación del reglamento de la Ley N.° 32449, especialmente en materia de competitividad del régimen, infraestructura y conectividad.

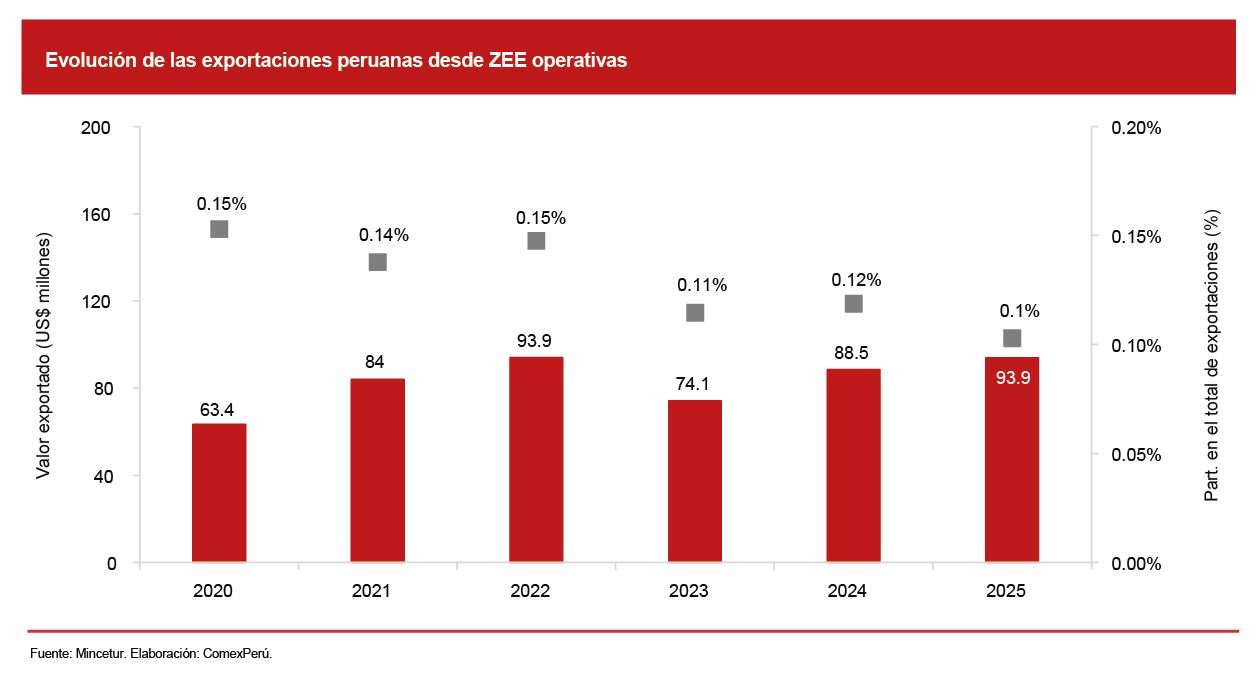

En 2025, las exportaciones provenientes de las ZEE sumaron US$ 93.9 millones, un crecimiento del 6.1% frente a 2024, aunque todavía ligeramente por debajo del récord alcanzado en 2022. Pese a ello, estos envíos representaron apenas el 0.10% de las exportaciones totales del país, lo cual refleja que las ZEE todavía no logran posicionarse como un mecanismo relevante para dinamizar el comercio exterior peruano.

Del total exportado, el 83.8% correspondió a la ZED Paita, seguida por la ZED Matarani, con el 13%, y la Zofratacna, con el 3.1%. En conjunto, las ZEE registraron exportaciones hacia 29 mercados (+1), realizadas por 33 empresas (+9) y con un total de 82 partidas exportadas (+23) respecto de 2024.

Los principales destinos fueron Ecuador, con US$ 35.8 millones y una participación del 38.1%; Colombia, con US$ 25.6 millones; EE. UU., con US$ 10.7 millones; y Chile, con US$ 7.2 millones, mercado que destacó por registrar un crecimiento del 173.3% frente al año previo.

A nivel sectorial, las exportaciones agropecuarias mantuvieron el liderazgo, con envíos por US$ 48.1 millones y una participación del 51.2% del total exportado desde las ZEE. Le siguió el sector químico, con US$ 29.5 millones y una participación del 31.5%. También destacó la minería no metálica, que creció un 58.5% y superó los US$ 5.2 millones.

No obstante, la composición sectorial varía según cada zona económica. En la ZED Paita predominaron las exportaciones agropecuarias, que representan cerca del 60% de sus envíos, seguidas por los productos químicos (35.6%). En la ZED Matarani, la actividad se concentró principalmente en productos siderometalúrgicos (52.8%) y la minería no metálica (40.5%). Por su parte, la Zofratacna mantuvo una mayor participación de productos químicos (49.6%) y agropecuarios (29.8%).

Esta especialización también se refleja en las principales partidas exportadas desde las ZEE. Entre ellas destacaron las preparaciones compuestas para bebidas (US$ 37 millones), las láminas y placas de plástico (US$ 13.1 millones) y las preparaciones antioxidantes (US$ 8.2 millones).

Retos pendientes

Los principales desafíos para el desarrollo de las ZEE ya habían sido identificados en ediciones anteriores y se concentran en tres ejes: infraestructura y conectividad, desarrollo de nodos productivos y un régimen unificado y competitivo.

Precisamente, uno de los avances más importantes en este último punto fue la publicación de la Ley N.° 32449, en setiembre de 2025, que creó el tratamiento especial tributario y aduanero para las Zonas Económicas Especiales Privadas (ZEEP). La norma incorpora un mayor rol del Mincetur, establece un esquema progresivo del impuesto a la renta —del 0% al 15% durante 25 años— y reconoce la figura del operador privado encargado de administrar y brindar servicios dentro de estas zonas.

A ello se sumó la publicación del reglamento el pasado 22 de abril. Un aspecto particularmente relevante es que el Título VIII habilita la transformación de ZEE de administración pública en ZEEP. Para ello, el proceso deberá ser aprobado por el órgano máximo de la ZEE pública y, posteriormente, la administración podrá transferirse a un operador privado conforme a las disposiciones establecidas en el reglamento. Se trata de un cambio relevante que podría, finalmente, impulsar el dinamismo y las exportaciones de las ZEE actualmente operativas.

No obstante, todavía existen aspectos que podrían perfeccionarse para fortalecer la competitividad del régimen. Uno de ellos está relacionado con el inicio del periodo de vigencia de los incentivos tributarios para los usuarios de las ZEEP. Actualmente, el plazo se contabiliza desde el inicio de operaciones del operador privado; sin embargo, podría evaluarse que este empiece desde la instalación efectiva del usuario dentro de la zona, considerando que cada proyecto tiene distintos tiempos de implementación y maduración.

Asimismo, urge revisar el monto de inversión mínima exigido a los usuarios de las ZEEP, equivalente a 2,000 UIT (S/ 11 millones). La experiencia internacional muestra esquemas más flexibles. En países como Ecuador y Costa Rica, los requisitos de ingreso son menores, lo que facilita la generación de una masa crítica de empresas durante las primeras etapas de desarrollo de las zonas.

De igual manera, permanece pendiente la incorporación expresa de servicios tecnológicos y digitales de alto valor agregado, como data centers, servicios en la nube y procesamiento de datos, dentro de las actividades permitidas, considerando la creciente relevancia de estos sectores en las estrategias internacionales de atracción de inversión.

Más allá de los avances normativos, el verdadero desafío para las ZEEP será consolidar condiciones logísticas y de conectividad que permitan su desarrollo efectivo. La mejora de accesos viales, la reducción de la congestión, la disponibilidad de infraestructura complementaria y la articulación con corredores logísticos serán determinantes para que estas zonas logren integrarse a cadenas globales de valor y atraer inversiones sostenibles de largo plazo.

Artículos relacionados

La confianza institucional como motor del empleo formal

Lucha contra la minería ilegal en la agenda del próximo Gobierno