Una nueva formalidad: medidas urgentes para simplificar la formalización

El progreso en la formalización laboral y tributaria es mínimo. Atender esta prioridad representa una tarea pendiente de múltiples Gobiernos que hemos tenido. Sin embargo, el principal error que cometieron al respecto fue considerar la formalidad como una obligación, en vez de establecer verdaderos incentivos y trámites simplificados que motiven a la población a formalizarse.

Desde ComexPerú, consideramos necesario construir una nueva formalidad, de manera que la distinción de ser formal sea genuinamente atractiva. Para esto es necesario comenzar por simplificar el proceso de registro y puesta en operación de los negocios. Y existe oportunidad para lograrlo a través de rediseños y digitalización de procesos, así como de mejoras normativas, aprovechando la experiencia nacional e internacional.

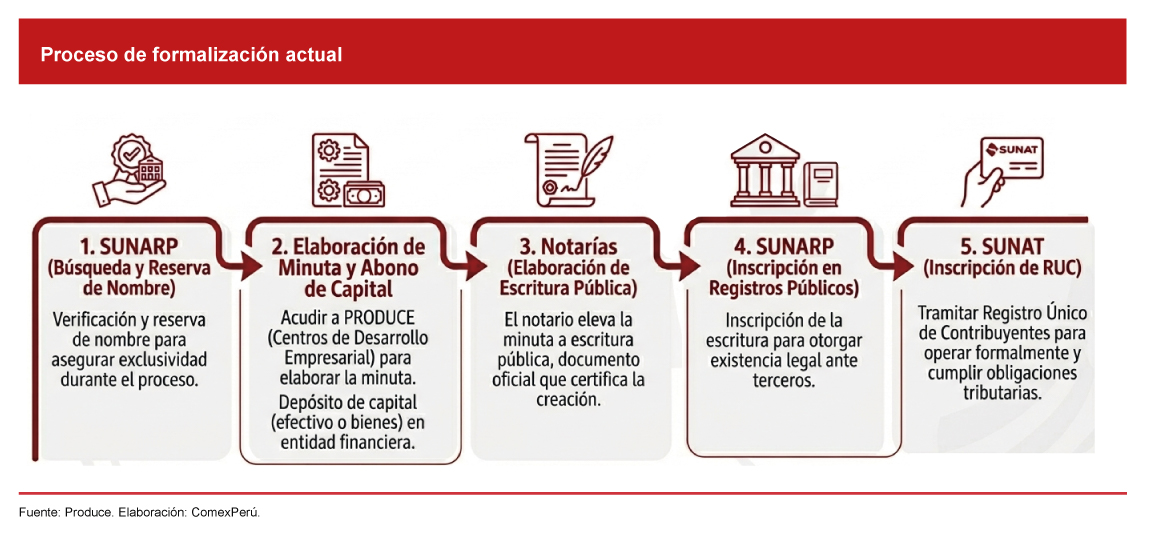

Una prioridad debe ser simplificar el proceso de formalización. De acuerdo con el Ministerio de la Producción (Produce), actualmente, para registrar o constituir una empresa se necesita realizar trámites independientes, consecutivos, según el siguiente esquema:

Al respecto, el Banco Mundial midió la duración del proceso, con información recogida en 2019, y encontró que cumplir estos requerimientos en Lima demora al menos 11 días. En el extremo, el proceso puede extenderse hasta 17 días en Chachapoyas. En ambos casos, el trámite de inscripción en los registros públicos sería el más complejo (8 días en Lima y 11 en Chachapoyas).

Esta situación desincentiva la formalización empresarial. No obstante, en América Latina y el Caribe existen experiencias que demuestran que es posible reducir este inconveniente mediante esquemas de simplificación normativa e interoperabilidad institucional. Una solución práctica es la experiencia de Chile con la plataforma Tu Empresa en un Día, operativa desde 2013, que permite constituir sociedades en línea mediante un régimen simplificado y articulado con otras entidades clave del proceso. En contraste, en el Perú, el SID-SUNARP ha modernizado principalmente la presentación e inscripción registral, pero el resto del proceso de formalización continúa fragmentado.

Un segundo aspecto complementario es la complejidad de las autorizaciones municipales, un proceso posterior a las cinco etapas desarrolladas anteriormente. De acuerdo con el Banco Mundial, la obtención del certificado de Inspección Técnica de Seguridad en Edificaciones (ITSE) y de la licencia de funcionamiento puede demorar incluso más que la propia constitución de la empresa. Ello ocurre porque, si bien existe un marco normativo que busca estandarizar su emisión, en la práctica, su tramitación depende en gran medida de cada municipalidad, lo que abre espacio a diferencias de criterio, ineficiencias y eventuales arbitrariedades.

Si bien el DS 043-2021-PCM establece plazos máximos para los procedimientos ITSE e incorpora el silencio administrativo positivo en los casos estandarizados, ello no elimina por completo los espacios de fricción municipal. Persisten riesgos de discrecionalidad en la formulación de requerimientos y, además, en la determinación del costo del trámite. Para incentivar la formalización se requieren dos iniciativas concretas:

1. Ampliar la vigencia de los certificados en función del riesgo del local. Actualmente, la norma establece una vigencia uniforme de dos años para el certificado ITSE, tanto en inspecciones previas como posteriores. Una reforma necesaria sería introducir un esquema diferenciado: vigencia indeterminada para establecimientos de riesgo bajo, una vigencia mayor a la actual para riesgo medio y alto, y mantener los dos años para el riesgo muy alto, sin perjuicio de las inspecciones de control y fiscalización posteriores.

2. Mejorar la metodología de determinación de costos de los TUPA. De acuerdo con el Registro Nacional de Municipalidades (Renamu), el año pasado, solo 923 de 1,891 municipalidades elaboraron textos únicos de procedimientos administrativos (TUPA) de acuerdo con la metodología y apenas 424 de ellos fueron ratificados. Esta es obligatoria, pero se necesita un cumplimiento efectivo. Y, revisar su fórmula, porque el modelo actual busca que el derecho de tramitación refleje el costo del procedimiento, incluidos los costos directos identificables y no identificables asociados con su tramitación.

Sobre este último punto, preocupa la inclusión de costos no identificables (depreciación, amortización, servicios de terceros, costos fijos y material no fungible), pues su asignación puede ampliar el margen para trasladar costos al administrado que no siempre guardan una relación proporcional con el trámite. Asimismo, los costos identificables (tiempo del personal y consumo de materiales) pueden sobredimensionarse cuando reflejan ineficiencias administrativas. Por ello, en procedimientos comunes, la metodología debería complementarse con estándares de eficiencia que impidan trasladar al administrado los sobrecostos derivados de la propia gestión municipal.

Un tercer aspecto fundamental es revalorar el Nuevo RUS. Si bien el Estado lo presenta como un instrumento de formalización, en realidad, solo simplifica el cumplimiento tributario. Por esto, es necesario un esquema más integrado, que permita concentrar en un solo pago no solo la obligación tributaria, sino también, cuando corresponda, los aportes a salud y pensiones, con distribución posterior a cargo del Estado. Del mismo modo, ya que el acceso al financiamiento formal constituye un incentivo importante para la formalización, sería conveniente articular este régimen con facilidades de bancarización, apertura de cuentas y generación de historial crediticio.

Artículos relacionados

.jpg)

Puerto del Callao: balance del movimiento de carga e inversiones al cierre de 2025

Crecimiento al alza en 2026: impulso externo y desafíos internos