Tensiones en Medio Oriente, precios y riesgos para el agro

Las tensiones en Medio Oriente reviven un riesgo conocido para el agro peruano. El encarecimiento de fertilizantes y su impacto directo sobre los costos de producción y los precios de los alimentos están a la vuelta de la esquina. Lo que en 2022 fue una crisis, hoy se vuelve una advertencia.

Este escenario responde al riesgo de bloqueos en rutas estratégicas como el estrecho de Ormuz, por donde circula cerca del 20% del petróleo y el gas que se consumen a nivel mundial, lo que ha presionado al alza los precios de ambos combustibles. Esto, a su vez, complica la logística del transporte internacional y encarece la producción de fertilizantes nitrogenados como la urea.

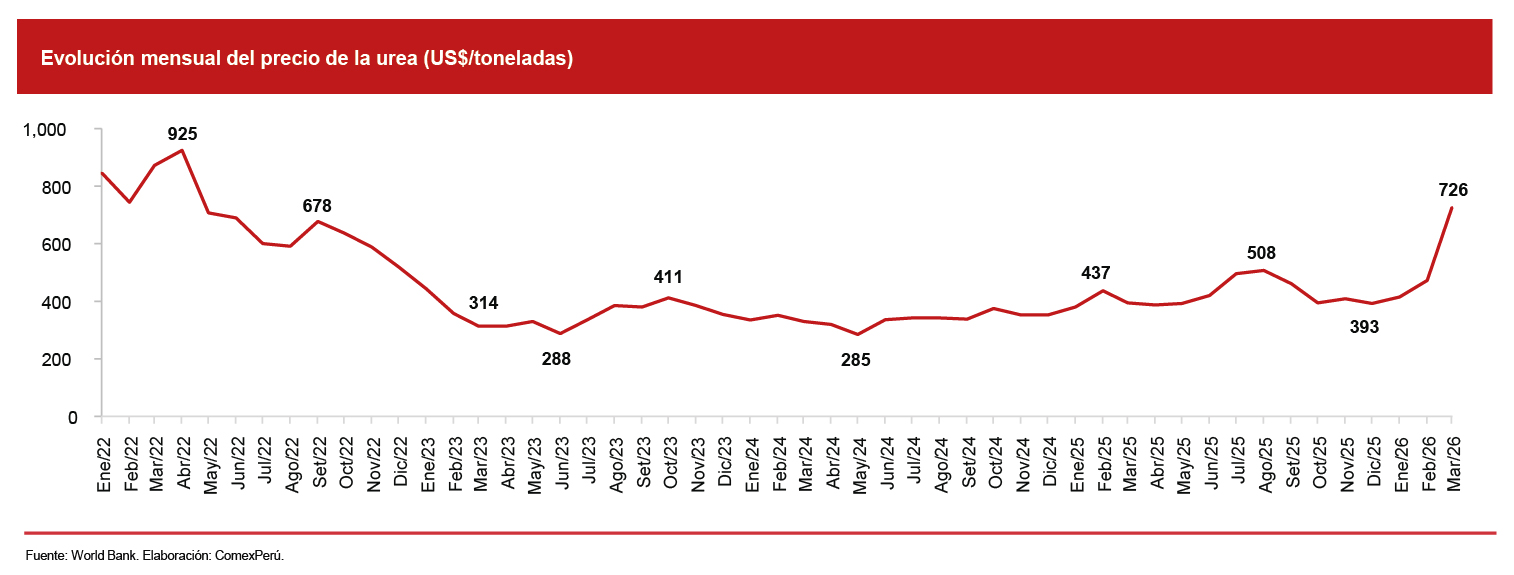

En este contexto, los precios internacionales de los fertilizantes han registrado un repunte en el corto plazo. De acuerdo con el Pink Sheet del World Bank, el precio de referencia de la urea (Europa del Este) pasó de US$ 415 por tonelada en enero de 2026 a US$ 725 en marzo último, lo que representa un incremento de más del 70% en apenas dos meses. Esta tendencia no se limita a la urea: fertilizantes como el fosfato diamónico (DAP) y el cloruro de potasio también registran incrementos recientes, aunque de menor magnitud. A marzo de 2026, el DAP se ubicó en US$ 658 por tonelada, tras aumentar alrededor del 6% respecto de enero, mientras que el cloruro de potasio alcanzó los US$ 381 (+4% en el mismo periodo).

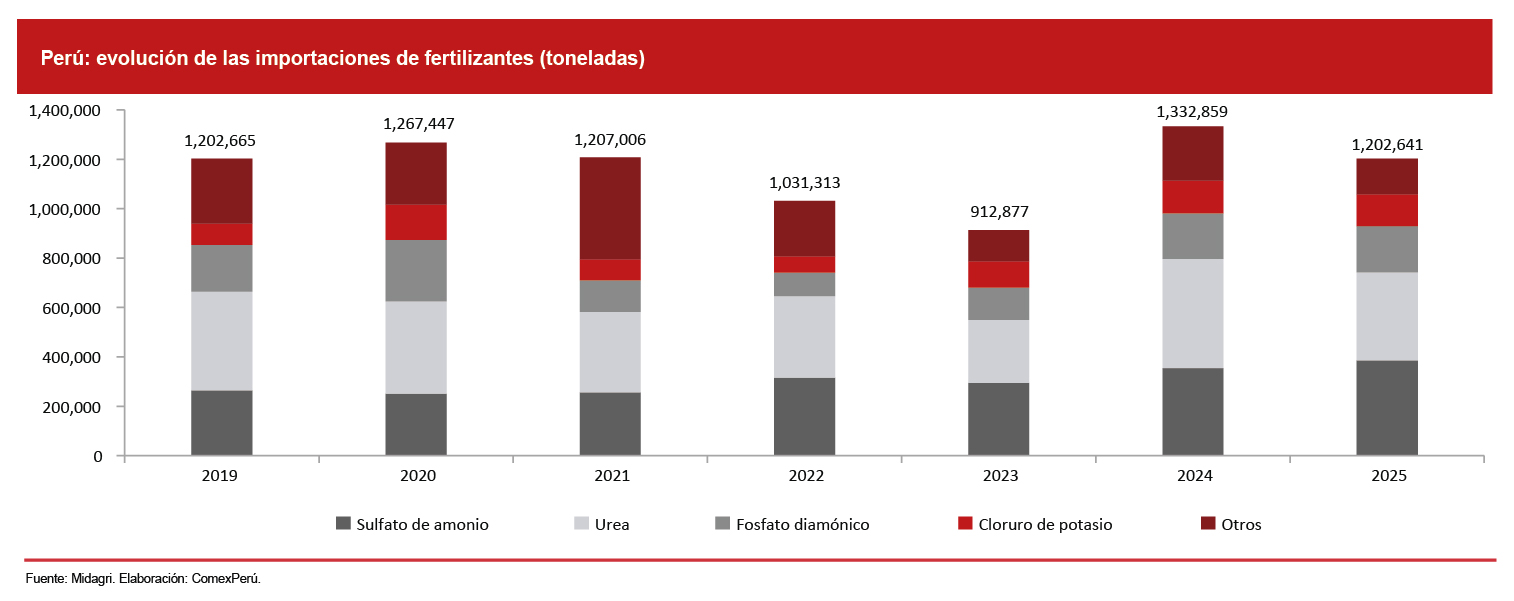

En el caso peruano, el abastecimiento de fertilizantes depende en gran medida del mercado externo, dado el peso limitado de la producción local de insumos nitrogenados. Según datos del Ministerio de Desarrollo Agrario y Riego, en 2025, el país importó alrededor de 1.2 millones de toneladas de fertilizantes, y el sulfato de amonio concentró la mayor participación, con un 32%, seguido por la urea (30%) y el fosfato diamónico (16%).

En términos de abastecimiento, los dos principales fertilizantes importados por el Perú presentan una alta concentración en pocos proveedores internacionales. En el caso del sulfato de amonio, el país importó 385,558 toneladas métricas en 2025, volumen abastecido principalmente por EE. UU. (52.2%) y China (47.6%). Una concentración igualmente elevada se observa en la urea, donde Rusia se consolidó como el principal proveedor, con 235,114 toneladas métricas, equivalentes a aproximadamente el 66% del total, seguida por China, con 68,355 toneladas métricas (19%), de manera que ambos países concentraron alrededor del 85% de las compras externas. Si bien estos proveedores no se ubican directamente en la zona de conflicto, el mercado internacional de fertilizantes opera de forma integrada y las complicaciones energéticas y logísticas derivadas de las tensiones en Medio Oriente se transmiten igualmente a los precios globales.

Esta configuración expone al mercado local a las variaciones de precios internacionales. Un antecedente relevante se registró en 2022, cuando el conflicto entre Rusia y Ucrania generó un fuerte incremento en los precios internacionales de fertilizantes y restricciones de oferta. Sus efectos se materializaron en el abastecimiento del año siguiente: en 2023, las importaciones totales de fertilizantes se contrajeron a 912,877 toneladas, frente a las 1.03 millones de toneladas registradas en 2022, una reducción del 11.5%. En el mercado interno, este shock externo se trasladó a los precios. El valor de la urea pasó de S/ 65 por saco en octubre de 2021 a alrededor de S/ 270 en 2022, según la Asociación Peruana de Productores de Arroz, con impactos directos sobre los costos de producción agrícola.

De regreso al presente, el escenario de tensiones geopolíticas en Medio Oriente reintroduce riesgos en los mercados internacionales de insumos agrícolas. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés), los precios internacionales de la urea registraron un incremento del 19% en la primera semana de marzo, con proyecciones que apuntan a que los precios globales de fertilizantes podrían promediar entre un 15% y un 20% más en el primer semestre de 2026, si la crisis persiste. Con todo, el escenario actual se mantiene lejos del vivido en 2022, cuando la guerra entre Rusia y Ucrania provocó alzas de hasta el 300% en los precios internacionales del insumo.

La cadena de transmisión de estos shocks externos no se detiene en la frontera. El encarecimiento de los fertilizantes eleva los costos de producción agrícola doméstica, presión que termina trasladándose a los precios al consumidor. Según el INEI, en marzo de 2026, la división de Alimentos y Bebidas No Alcohólicas registró la variación mensual más alta entre las divisiones no energéticas, con un alza del 3.24% en Lima Metropolitana, y un acumulado del 5.43% en el primer trimestre del año, con alzas destacadas en hortalizas y tubérculos del 10.3%. Si bien el INEI atribuye estos resultados principalmente a factores climáticos y al encarecimiento de combustibles, el alza de fertilizantes representa una presión adicional sobre los costos agrícolas con potencial de profundizar estas dinámicas en los próximos meses.

Artículos relacionados

Retos y oportunidades del nuevo Plan Nacional de Infraestructura

Sostener la estabilidad en tiempos de incertidumbre