Riesgo país y “blindaje” macro

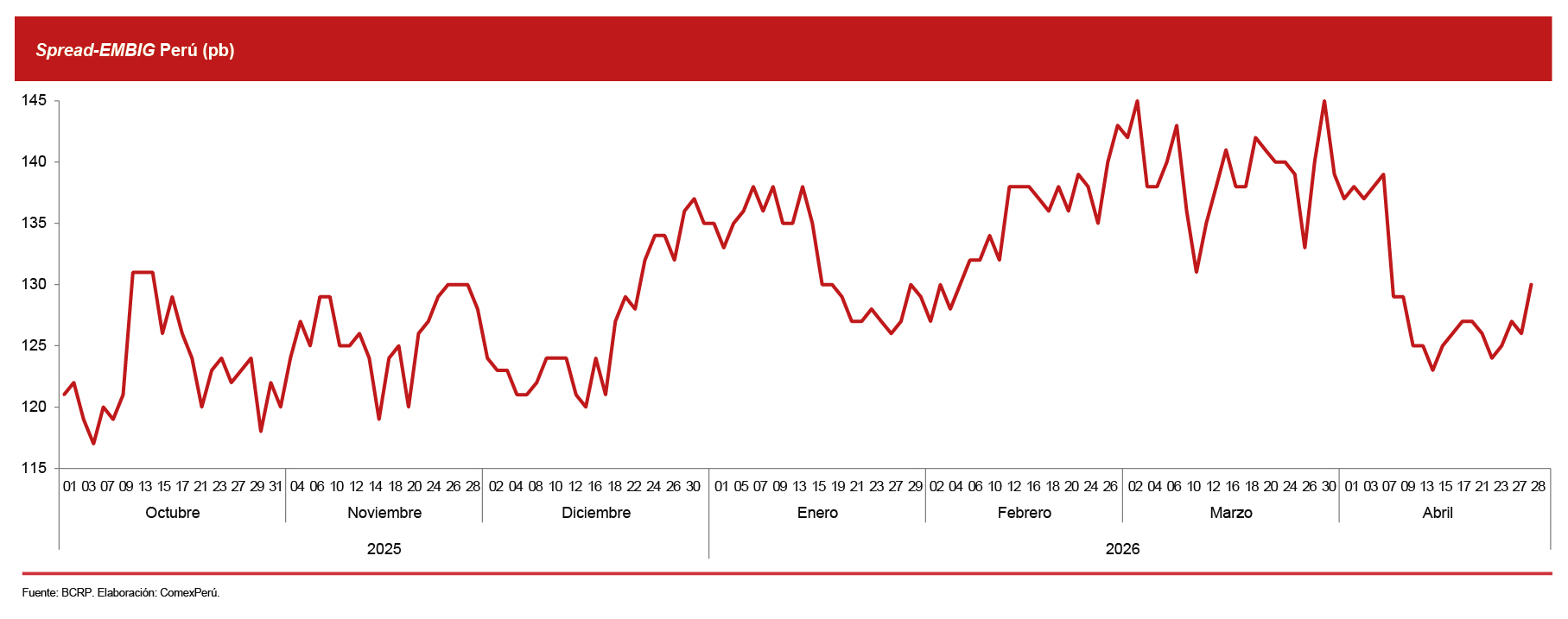

Durante el proceso electoral de 2021, discursos extremos e intervencionistas elevaron el riesgo país hasta 188 pb. Tras un 2025 marcado por alzas debido a factores externos y una posterior estabilización hacia el cierre, el primer trimestre de 2026, con un ruido político semejante, reporta un repunte del indicador (145 pb). Al cierre de la presente edición, retrocedió a niveles más estables, aunque todavía es sensible a la coyuntura actual.

El riesgo país se mide a partir del diferencial de riesgo o spread-EMBIG[1], que es la diferencia entre lo que los mercados financieros exigen para prestarle dinero a un país frente a economías consideradas seguras. Así, determina el costo del capital tanto para el Estado como para el sector privado, e incide en la tasa de descuento de los proyectos de inversión y en la capacidad de consumo de los hogares.

Un aumento sostenido de este indicador tiene implicancias directas sobre la economía real. Por un lado, eleva el costo del servicio de la deuda pública, porque reduce el espacio fiscal disponible para atender brechas sociales; por otro, encarece el financiamiento externo para las empresas, lo que tiende a desacelerar la inversión privada y, en consecuencia, la formación bruta de capital fijo. Esto podría traer consecuencias negativas sobre el nivel de empleo e ingresos en la población, al ralentizar el crecimiento económico y limitar la creación de puestos de trabajo formales.

Al observar el desempeño reciente del spread-EMBIG, entre octubre de 2025 y abril de 2026, se identifica un repunte durante el primer trimestre de este año, explicado por la incertidumbre política y fiscal. Posteriormente, el indicador mostró una moderación parcial, en línea con factores tanto internos como externos. Entre los elementos domésticos, destacó la fortaleza de los fundamentos macroeconómicos, en particular el nivel de reservas internacionales netas (RIN) reportado por el Banco Central de Reserva del Perú (BCRP), que alcanzó los US$ 100,950 millones.

Dar a conocer este nivel de ahorro estratégico envía una señal de solidez a los mercados internacionales, ya que las RIN funcionan también como una garantía que ayuda a separar la economía real de la volatilidad política. Al constituir un respaldo de liquidez que asegura la capacidad del Perú para cumplir sus compromisos y enfrentar posibles contingencias, estas reservas permiten al BCRP intervenir en el mercado cambiario y mitigar episodios de volatilidad. De esta forma, se suavizan las fluctuaciones abruptas del tipo de cambio y se limita su transmisión a la inflación, en especial en bienes sensibles de la canasta básica.

No obstante, desde una perspectiva técnica, estas reservas constituyen un mecanismo de cobertura frente a contingencias externas y no un instrumento destinado a compensar desequilibrios fiscales o disrupciones de origen político. Su fortaleza radica precisamente en su uso acotado, creíble y consistente con los objetivos de estabilidad monetaria. En este contexto, cobra relevancia el concepto de “blindaje” macroeconómico peruano, conceptualizado y defendido por Julio Velarde, presidente del BCRP, el cual no se limita a la acumulación de activos soberanos, sino a la combinación coherente entre disciplina fiscal y fortaleza monetaria, orientada a preservar la estabilidad económica.

Bajo esta visión, la sostenibilidad de dicho blindaje no depende únicamente de los instrumentos disponibles, sino de las condiciones institucionales que permiten su correcta aplicación. La resiliencia económica del Perú tiene un límite físico y financiero, y ese límite es el respeto absoluto a la tecnocracia y la estabilidad de nuestras reglas de juego. El bienestar real depende de entender que el ahorro nacional es el escudo que nos protege, pero la estabilidad política es lo que realmente nos permite avanzar. De allí que la independencia del BCRP, consagrada en el marco constitucional, resulte un elemento central para la sostenibilidad del esquema macroeconómico.

Esta credibilidad acumulada es, precisamente, la que le ha permitido al Perú ubicarse entre las economías con menor riesgo relativo en la región, pero esta posición no debe interpretarse como un logro suficiente, ya que la comparación con países que atraviesan crisis profundas puede generar una percepción distorsionada. No se trata, por tanto, de conformarse con un buen posicionamiento relativo o de dar por sentado el blindaje macroeconómico, sino de consolidar y profundizar las fortalezas institucionales existentes.

En términos de trayectoria, persisten señales de deterioro que exigen una lectura más exigente y prospectiva de los indicadores, así como una agenda orientada a fortalecer la autonomía, al tiempo que se impulsen condiciones más favorables para reducir el riesgo país y atraer inversión extranjera como motor del desarrollo sostenible.

[1] Emerging Markets Bond Index Global

Artículos relacionados

Salario promedio en el sector informal es S/ 2,000 menos que en el formal

Infraestructura logística y avances del eje Callao-Chancay