Presupuesto público 2026: mayor injerencia del Congreso en el diseño del gasto

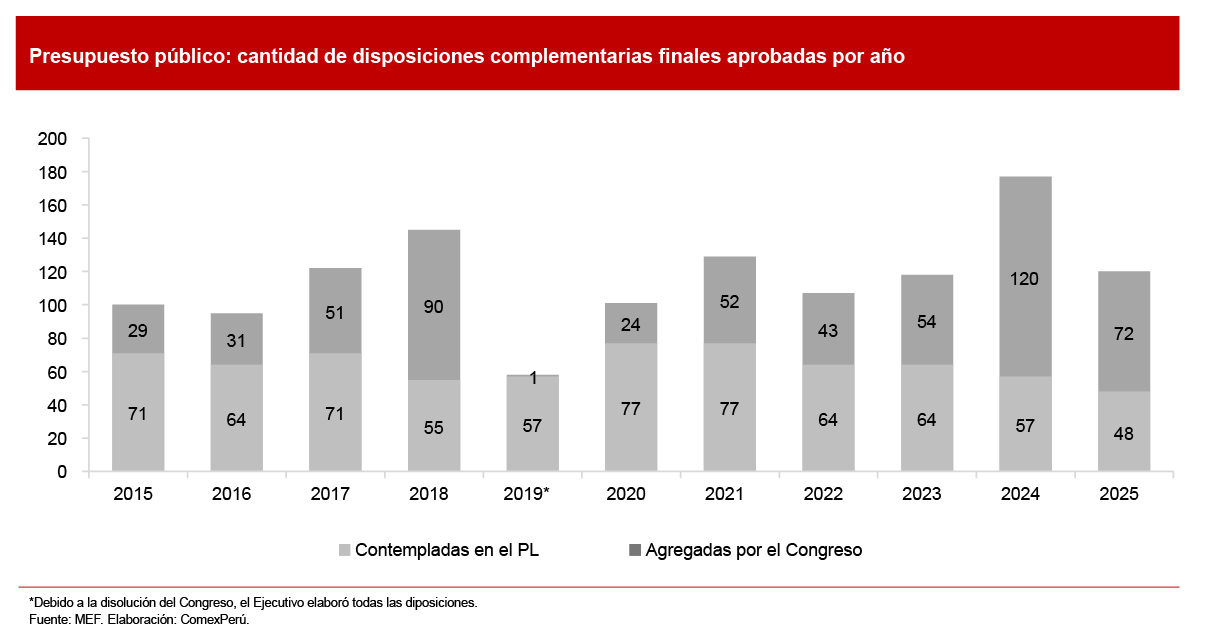

Durante la primera semana de diciembre, el Congreso de la República aprobó la Ley de Presupuesto del sector público para el año fiscal 2026. Esta incorporó 120 disposiciones complementarias, más de la mitad de ellas agregadas directamente por el Congreso y varias motivadas por factores políticos en vez de técnicos.

Cada año, el Ejecutivo elabora el proyecto de ley de presupuesto del sector público, que posteriormente debe sustentar ante el Congreso. Luego, se inicia una etapa de revisiones que habilita a los congresistas a sumar disposiciones complementarias. Cada una de ellas implica una directriz sobre cómo ejecutar el presupuesto y, en ocasiones, habilita nuevos mecanismos de gestión, desembolsos excepcionales y modificaciones en procedimientos administrativos.

Si bien las disposiciones complementarias son válidas, su uso discrecional puede generar consecuencias nocivas, sobre todo cuando no han sido analizadas debidamente. Para el presupuesto público de 2026, el Congreso adicionó 72 de las 120 disposiciones complementarias. Es decir, el 60% de las disposiciones fueron agregadas durante el trámite parlamentario, mayoritariamente por los mismos congresistas, lo que supera el promedio de los periodos 2021-2023 (42.1%) y 2015-2018 (41.4%).

¿Qué se complementó al presupuesto?

Un factor común entre varias disposiciones complementarias fue la flexibilización del uso de los recursos del canon, sobrecanon y regalías mineras. De acuerdo con la Ley del Canon, estos recursos deberían destinarse, en principio, al financiamiento de inversión pública, que crea o amplía de manera significativa la capacidad de los servicios públicos. Sin embargo, el Ejecutivo propuso habilitar de manera excepcional, para 2026, su uso en inversiones de optimización, ampliación marginal, reposición y rehabilitación (IOARR), que se enfocan en preservar o mejorar infraestructura existente, sin ampliaciones significativas.

Por su parte, el Congreso flexibilizó aún más el uso del canon, sobrecanon y regalías mineras, al habilitar su desembolso en gasto público para “reforzar” diversas iniciativas:

Undécima disposición: hasta un 20% de los recursos y saldos de balance para acciones en materia de seguridad ciudadana y lucha contra la criminalidad.

Quincuagésima quinta disposición: hasta un 5% para contratar bienes y servicios en el marco de los productos y actividades del Programa Presupuestal 0116 (PROEMPLEO).

Centésima duodécima: sin límite, permite reasignar estos recursos en favor de los programas presupuestales 0040 y 0121 para el control de plagas priorizadas en cultivos y actividades de titulación de la propiedad agraria.

Estas disposiciones introducen un riesgo considerable. Además, es ineficiente, porque el Decreto Legislativo N.º 1440 ya permite anular y habilitar partidas de gasto corriente no ejecutado para atender otras prioridades. Al habilitar el uso del canon, sobrecanon y regalías mineras en gasto público, se abre la posibilidad de desplazar recursos originalmente orientados a inversión hacia gasto corriente. Y, en ausencia de una fiscalización suficiente, podrían acabar siendo asignados a otros conceptos no priorizados, como remuneraciones.

Otro complemento cuestionable sería la septuagésima disposición, que excluye al Congreso de las medidas de austeridad económica en materia de contratación de personal. Esta habilita la modificación en remuneraciones e incentivos para fortalecer el desempeño institucional. Además de irresponsable, los cambios que se realicen no serían transitorios, sino permanentes, por la dificultad para reducir gastos de planilla pública.

Existen varias iniciativas contradictorias. Tal es el caso de la nonagésima segunda disposición, que otorga mayor autonomía presupuestaria al Seguro Social de Salud (EsSalud), en lugar de sujetarlo a las normativas emitidas por el Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado (Fonafe), al cual pertenece. Esta medida no solo debilita los mecanismos de control en favor de los asegurados, sino que restablece un esquema en el que el presupuesto de EsSalud puede ser aprobado con apenas dos votos a favor de los nueve miembros del directorio.

Asimismo, se incluyen iniciativas que generan responsabilidad directa en otras entidades. Por ejemplo, la quincuagésima novena disposición habilita la contratación de personal en establecimientos de salud del Ministerio de Salud (Minsa). Asimismo, tanto la octogésima tercera como la centésima tercera habilitan el ascenso progresivo del personal del Minsa. Dichas iniciativas deberían contar con una evaluación y aprobación previa del mismo ministerio, porque comprometen recursos de la entidad.

Una revisión exhaustiva de las disposiciones complementarias es necesaria antes de aprobar el presupuesto público. Aunque estas se incorporan durante el trámite parlamentario, el Ejecutivo no puede permanecer ajeno al proceso y debe ejercer un rol más activo para advertir y contener disposiciones que desnaturalizan la política fiscal.

Artículos relacionados

Eje Callao-Chancay: fases, retos y decisiones

La economía peruana en 2025: principales lecciones