Movimiento de pasajeros por vía aérea crece, pero infraestructura se estanca

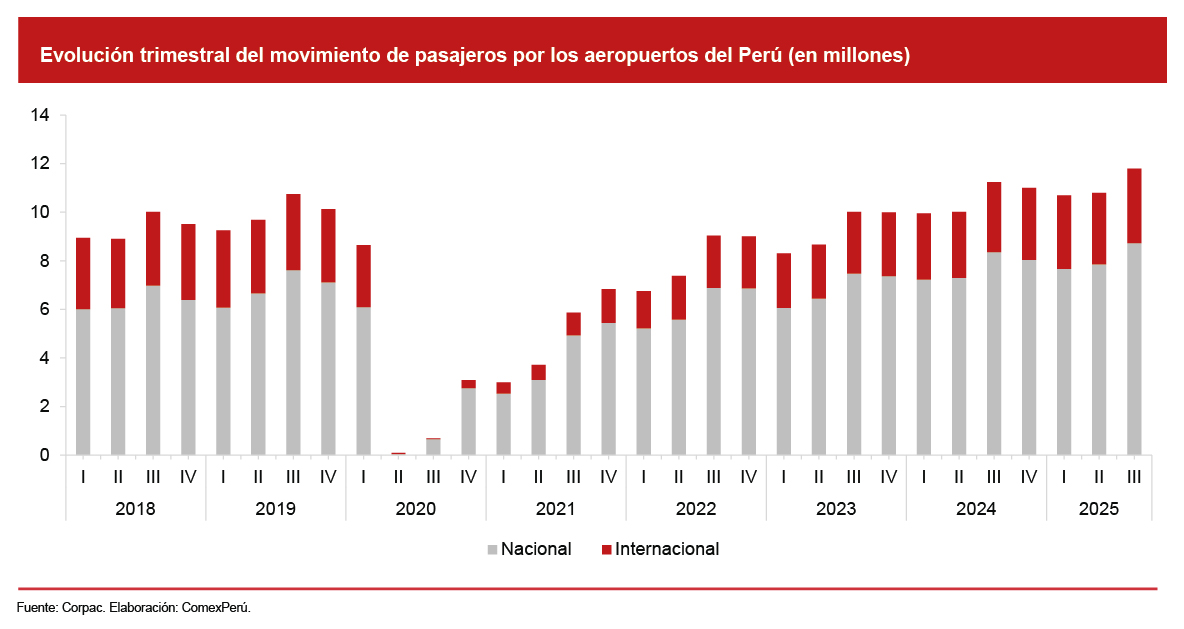

Un total de 33.3 millones de pasajeros se movilizaron por los aeropuertos del país entre enero y setiembre de 2025, un 6.7% más que en similar periodo de 2024 y un 12.1% por encima del nivel prepandemia. Si bien la actividad aérea continúa creciendo, persisten desafíos en la infraestructura aeroportuaria existente.

El buen desempeño del tráfico aéreo respondió principalmente al dinamismo de los vuelos nacionales, los cuales concentraron el 72.8% del total. Es decir, la demanda doméstica sigue sosteniendo el crecimiento del sector en 2025. El Aeropuerto Internacional Jorge Chávez (AIJCH), en Lima, movilizó 20.5 millones de pasajeros entre enero y setiembre, un crecimiento del 6.2% con respecto al mismo periodo de 2024. Del total, el 56.8% correspondió a vuelos nacionales y el 43.2%, a vuelos extranjeros.

Como mencionamos en el Semanario 1279, la implementación de una tarifa unificada de uso de aeropuerto (TUUA) para los pasajeros que realizan una conexión internacional en Lima podría generar impactos en la competitividad del transporte aéreo. Finalmente, la medida, aprobada por el Organismo Supervisor de la Inversión en Infraestructura de Transporte de Uso Público (Ositrán), entrará en vigencia a partir del 7 de diciembre, con un cobro de US$ 10.05 por pasajero en tránsito en vuelos internacionales.

Luego de Lima, las regiones con los aeropuertos con más movimiento al tercer trimestre fueron Cusco (3.6 millones), Arequipa (1.8 millones), Piura (1 millón), San Martín (893,559) y Loreto (795,285). En comparación con 2024, registraron los mayores incrementos[1] Madre de Dios (+54.3%), Ayacucho (+24.5%) y Amazonas (+23.8%), mientras que Junín (-63.4%), Huánuco (-10.6%) y La Libertad (-6.8%) fueron los que más cayeron.

En comparación con el nivel prepandemia, departamentos como Huánuco (+113%), Amazonas (+80.9%) y Ayacucho (+80.8%) registran los mayores incrementos en el movimiento de pasajeros respecto del mismo periodo de 2019, impulsados en parte por una mayor oferta de vuelos de las aerolíneas. En contraste, entre los diez departamentos con mayor tráfico aéreo, Loreto (-11.6%), Piura (-8.3%), Cajamarca (-6.4%) y Ucayali (-1.5%) aún no logran recuperar el desempeño observado hasta antes de la pandemia.

La situación de la infraestructura aeroportuaria

En los aeropuertos concesionados persisten desafíos en la gestión y ejecución de obras. En Puno, en el Aeropuerto Internacional Inca Manco Cápac de Juliaca, se realizaron trabajos de mantenimiento correctivo en su pista de aterrizaje. No obstante, se requiere desde hace mucho la construcción de una nueva pista. Además, en Arequipa, el Aeropuerto Internacional Alfredo Rodríguez Ballón opera por encima de su capacidad, debido al alto volumen de pasajeros que atiende como tercer aeropuerto con mayor movimiento del país. Desde hace 10 años se espera un acuerdo entre Aeropuertos Andinos del Perú (la concesionaria) y el Estado que permita iniciar las obras de ampliación de los aeropuertos concesionados, pues su capacidad actual supera con creces a lo proyectado[2] inicialmente.

Entre los aeropuertos no concesionados, también se registraron interrupciones. En Cajamarca, la Contraloría identificó que la pavimentación de la pista de aterrizaje del aeropuerto de Jaén presenta riesgos debido a una deficiente planificación y mantenimiento del sistema de drenaje. Como consecuencia, el terminal permaneció paralizado por más de dos años y recién reabrió a fines de octubre.

En Junín, tras varios cierres recurrentes del Aeropuerto Francisco Carlé de Jauja, que afectaron sus operaciones comerciales, los vuelos finalmente se reanudaron en julio. Asimismo, se ha propuesto una inversión de S/ 354 millones para la rehabilitación y el mejoramiento integral del terminal, que contempla la ampliación de la pista de aterrizaje, la construcción de un nuevo edificio de pasajeros, entre otros componentes. Se trataría de una intervención largamente esperada y destinada a superar las deficiencias estructurales que limitaron la conectividad aérea de la región.

Los avances en el movimiento aéreo de pasajeros contrastan con las limitaciones de la infraestructura aeroportuaria, donde las soluciones de corto plazo ya no son suficientes. Para fomentar operaciones sostenibles y responder a una demanda cambiante, se necesitan intervenciones duraderas. Ello implica acelerar la ejecución de proyectos mediante el destrabe de procesos burocráticos que hoy los retrasan. Asimismo, requiere una planificación que acompañe el crecimiento del sector, con un liderazgo entre las entidades públicas.

[1] Si bien Áncash muestra el mayor crecimiento (+251%), este valor responde a una baja base comparativa debido a que el Aeropuerto de Anta no operó vuelos comerciales regulares durante los primeros seis meses de 2024.

[2] El modelo de estimación de demanda que se usó durante el proceso de adjudicación proyectó 2.3 millones de pasajeros movilizados para 2024, cifra que fue ampliamente superada por el movimiento en los aeropuertos concesionados, que alcanzó cerca de 4.1 millones en dicho año.

Artículos relacionados

Carga aérea: desempeño global y movimiento peruano a setiembre 2025

Minería peruana: empleo récord e inversión en expansión sostenida