Carga aérea: desempeño global y movimiento peruano a setiembre 2025

En medio de un panorama global marcado por tensiones comerciales y rutas en reconfiguración, la carga aérea se consolida como un eslabón esencial del comercio exterior peruano. En lo que va de 2025, esta modalidad ha movilizado 118,416 toneladas métricas (TM) en exportaciones e importaciones.

La carga aérea se ha consolidado como un eslabón esencial de la logística global, al garantizar la continuidad y eficiencia en el flujo internacional de bienes. En el caso del Perú, aunque representó solo el 0.9% del volumen movilizado entre enero y setiembre de 2025, concentró una participación del 18.1% del valor en el comercio exterior, según cifras de la Sunat. Su relevancia radica en atender sectores que dependen de rapidez y condiciones logísticas particulares. Este modo permite movilizar productos perecibles y de alto valor.

Según el último informe de la Asociación Internacional de Transporte Aéreo (IATA, por sus siglas en inglés), la carga aérea mundial mantuvo en septiembre de 2025 su trayectoria de recuperación, con un crecimiento del 2.9% interanual en la demanda, séptimo mes consecutivo al alza, y un aumento del 3% en la capacidad global. El reporte señala que la industria enfrenta una reconfiguración de los flujos comerciales, debido a los recientes ajustes arancelarios de EE. UU. y la eliminación de las exenciones de minimis[1], lo que ha reducido la demanda entre América del Norte y Asia, pero ha impulsado con fuerza las rutas intraasiáticas y las conexiones de Asia con Europa, África y Oriente Medio, de acuerdo con Willie Walsh, director general de la IATA.

Según el informe de la IATA, las aerolíneas latinoamericanas registraron, en setiembre de 2025, una caída interanual del 2.2% en la demanda de carga aérea, siendo la única región con resultados negativos. Dentro de este panorama, el Perú destacó en agosto con un crecimiento interanual del 15% en volumen, impulsado por envíos perecibles y de alto valor, lo que contrasta con las disminuciones de mercados en Brasil y Colombia.

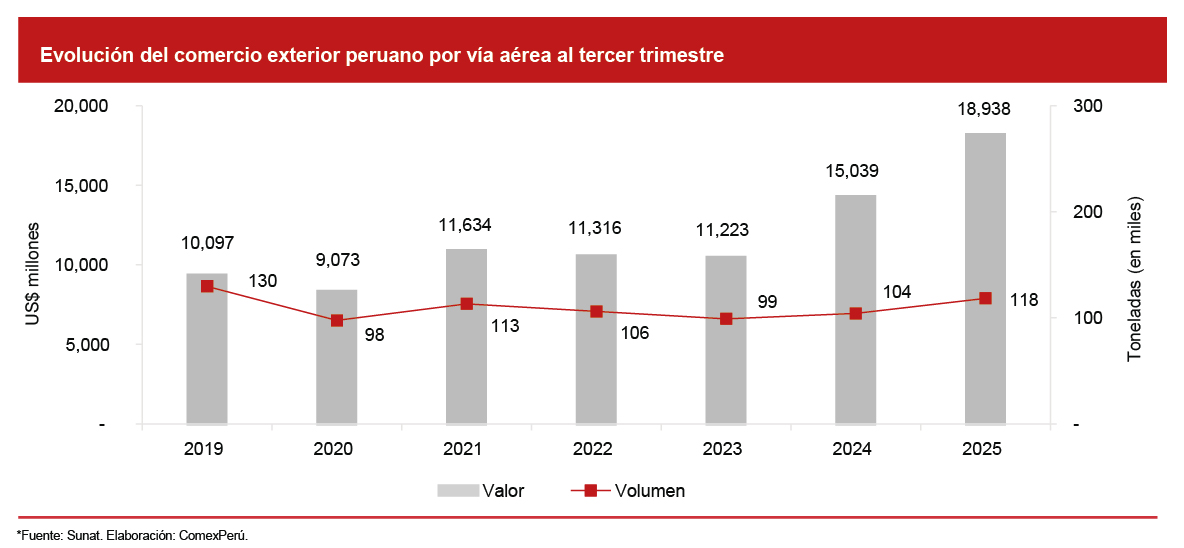

En el Semanario 1200 expusimos que, aunque al cierre de 2023, el movimiento de carga aérea peruana en volumen aún reflejaba una caída acumulada frente a 2019, se evidenció un repuntaje a inicios de 2024. En el primer mes, por esta vía las exportaciones crecieron un 7% interanual y las importaciones, un 19.8%. Al cierre de 2024, el volumen alcanzó las 146,831 TM, lo que mostró una recuperación del 6.7% en comparación con 2023. Esta mejora se ha afianzado hacia setiembre de 2025, periodo en el que el movimiento de carga aéreo ascendió a 118,416 TM (excluyendo los carburorreactores tipo queroseno para reactores y turbinas destinados a las empresas de aviación) en exportaciones e importaciones, lo que refleja un crecimiento del 13.7% interanual. Cabe resaltar que 118,166 TM del movimiento de carga internacional por esta vía se concentran en el Aeropuerto Internacional Jorge Chávez (AIJCH).

EXPORTACIONES

Entre enero y setiembre de 2025, las exportaciones vía aérea sumaron 76,596 TM, lo que significó un crecimiento del 18.9% con respecto al mismo periodo del año anterior.

Este dinamismo corresponde principalmente a productos del sector agrícola, que representaron el 79.9% de estos envíos y una variación del 22.9% interanual. Le sigue el sector textil, que representó el 10.5% del total exportado y mostró una expansión del 11.1% frente al mismo periodo del año anterior.

EE. UU. se mantuvo como el principal destino, con envíos por 23,501 TM (30.7% del total), seguido por España (14,743 TM; 19.2%), Países Bajos (5,351 TM; 7%), Reino Unido (4,391 TM; 5.7%) y Colombia (3,357 TM; 4.4%).

Los productos más exportados por esta vía fueron los espárragos frescos o refrigerados (23,323 TM; +0.6%), seguidos por los mangos frescos (15,763 TM; +80.1%), los arándanos frescos (9,345 TM; +54.2%), el jengibre (2,197 TM; -0.9%) y las granadas (1,455 TM; +25.7%).

IMPORTACIONES

Por el lado de las importaciones, el valor registrado entre enero y setiembre de 2025 fue de 41,820 TM, cifra superior en un 5.2% a la del mismo periodo de 2024. China encabezó la lista de países proveedores, con envíos por 7,965 TM (19% del total), seguido por EE. UU. (7,698 TM; 18.4%), Brasil (3,680 TM; 8.8%) y Colombia (2,558 TM; 6.1%).

A nivel desagregado, los bienes de capital registraron envíos por 17,896 TM, y representaron el 42.8% del valor importado; los bienes intermedios, 12,180 TM (29.1%), y los de consumo, 11,662 TM (27.9%).

Con relación a los principales productos importados, destacaron los teléfonos inteligentes (1,846 TM; -1.2%), seguidos por los demás medicamentos para uso humano (996 TM; -11.2%), las máquinas automáticas para tratamiento o procesamiento de datos portátiles (864 TM; +41%), las demás preparaciones de belleza, maquillaje y cuidado de piel (506 TM; +2.4%), y las demás manufacturas de plástico (501 TM; +24.5%).

Las perspectivas para 2026 son favorables. A nivel global, la IATA prevé que la demanda de carga aérea mantenga un crecimiento sostenido, impulsado por la recuperación manufacturera en Asia, la expansión del comercio electrónico y una reconfiguración de rutas que prioriza conexiones intraasiáticas y vínculos con Europa y Medio Oriente.

[1] El régimen de minimis es una disposición aduanera que permite la importación de mercancías de bajo valor (generalmente, hasta US$ 800 por envío) sin el pago de aranceles ni la presentación de una declaración formal de importación.

Artículos relacionados

Minería peruana: empleo récord e inversión en expansión sostenida

Movimiento de pasajeros por vía aérea crece, pero infraestructura se estanca