Los sectores que impulsan el cierre de 2025 y qué esperar para 2026

La actividad económica hacia finales del año revela un escenario heterogéneo, con sectores que avanzan a ritmos distintos y factores que podrían incidir en el comportamiento general de la economía durante un 2026 electoral.

De acuerdo con el más reciente informe del Avance Coyuntural de la Actividad Económica, del INEI, la actividad económica hacia el final del año está siendo sostenida principalmente por tres sectores: electricidad, manufactura y construcción, todos ellos asociados a la recuperación de la demanda interna y la inversión privada. En primer lugar, el subsector electricidad creció un 3.31% en octubre con respecto al mismo mes de 2024. Dado que la generación eléctrica se correlaciona estrechamente con la actividad productiva, este desempeño sugiere una mayor utilización de capacidad instalada en industrias, comercios y servicios.

En segundo lugar, el sector manufactura mostró una expansión del 1.73% en setiembre, lo que consolida un ritmo de recuperación moderado tras varios meses de volatilidad. Este avance responde tanto al repunte de la manufactura primaria (vinculada a pesca y recursos naturales) como a la manufactura no primaria, relacionada con bienes de consumo y bienes intermedios.

Finalmente, el sector más dinámico fue la construcción, impulsado por el fuerte aumento del consumo interno de cemento. En octubre, este indicador creció un 9.1% y acumula, además, un crecimiento del 11.15% en setiembre. Este comportamiento sugiere una mayor ejecución de obras privadas, proyectos inmobiliarios y autoconstrucción. Asimismo, las importaciones de bienes de capital y materiales de construcción avanzaron un 12.8% en octubre, señal de continuidad en inversiones de ampliación y renovación de maquinaria.

A pesar del impulso proveniente de algunos sectores vinculados con la demanda interna, otras actividades continúan mostrando retrocesos y limitan el ritmo hacia el cierre del año. Entre ellas destaca el sector hidrocarburos, cuya producción cayó un 6.59% en octubre respecto del mismo mes de 2024. Esta contracción responde, en parte, a menores volúmenes de petróleo y gas natural, y refleja la persistencia de problemas operativos y de inversión que han afectado al sector durante los últimos años.

El sector agropecuario también muestra un avance acotado. En octubre registró un crecimiento de apenas el 4.21%, con desempeños dispares entre la actividad agrícola y pecuaria. Aunque el resultado es positivo, el avance es inferior al observado en otros sectores y responde a factores estructurales, como menores ganancias de productividad y brechas en acceso a tecnología.

La inversión pública constituye otro factor relevante de desaceleración. En octubre, el gasto de inversión del Gobierno central se redujo un 6.59% interanual, y registró además varios meses consecutivos de variaciones negativas. Este retroceso es especialmente significativo porque afecta directamente la ejecución de obras de infraestructura, equipamiento y proyectos multianuales en transporte, saneamiento, educación y salud.

2026 como año electoral: implicancias para la inversión pública y privada

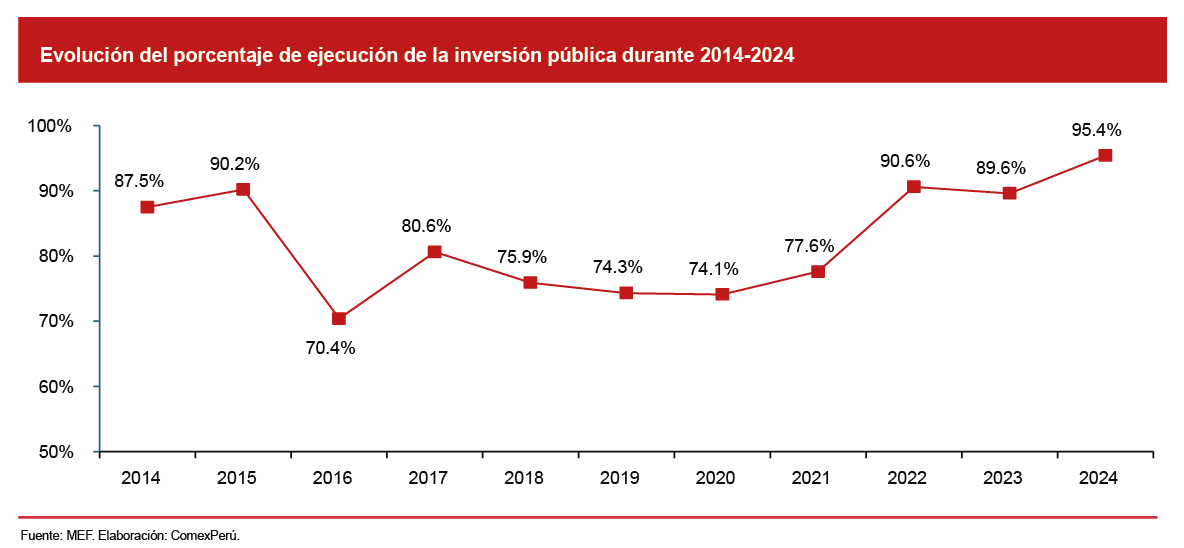

El próximo año estará marcado por un proceso electoral general. Y, la evidencia histórica muestra que los ciclos electorales suelen venir acompañados de una menor ejecución de la inversión pública en la etapa previa. En 2016, por ejemplo, la ejecución cayó al 70.4%, uno de los niveles más bajos de la última década, mientras que, en 2021, aunque se registró un avance levemente mayor que el del año previo, el resultado fue ampliamente superado en 2022. Estos patrones reflejan que, en la fase preelectoral, se suele reducir el ritmo de ejecución debido a mayores exigencias de control, rotación de equipos técnicos y cautela administrativa.

En este contexto, el desempeño de la inversión privada sería clave para compensar el menor dinamismo del gasto público. Sin embargo, su capacidad de respuesta depende de factores adicionales, como la evolución del clima político, la estabilidad macroeconómica y las expectativas empresariales durante el proceso electoral.

Los resultados más recientes de la Encuesta Mensual de Expectativas Macroeconómicas del Banco Central de Reserva del Perú muestran que, pese a la desaceleración de algunos sectores, el sentimiento empresarial permanece en el tramo optimista, aunque con matices relevantes. En noviembre, 16 de los 18 indicadores se ubicaron por encima de 50 puntos, lo que refleja expectativas positivas en la mayoría de los sectores. Destaca que la expectativa de la economía a 12 meses alcanzó los 63.9 puntos (superior al registro de octubre), mientras que la situación de la empresa a 12 meses subió a 70 puntos, ambos niveles asociados a una visión constructiva de mediano plazo.

Sin embargo, indicadores vinculados a inversión y contratación a 12 meses mostraron ligeros retrocesos, lo que sugiere mayor cautela frente al proceso electoral de 2026. En conjunto, estas señales revelan un entorno donde el optimismo empresarial persiste, pero acompañado de un seguimiento más prudente de la coyuntura política y de sus implicancias sobre la inversión privada.

De cara a 2026, la evolución de la actividad dependerá en gran medida del comportamiento de los sectores que han mostrado mayor resiliencia hacia el cierre de 2025, como construcción, manufactura y electricidad, así como del desempeño del sector externo, que podría seguir aportando positivamente, aunque con una expansión más acotada ante la normalización de los precios internacionales de los metales. La inflación baja y la estabilidad del tipo de cambio conforman un entorno macroeconómico favorable, lo que deja espacio para que el consumo privado continúe desempeñando un rol relevante en la demanda interna.

Será clave monitorear cuatro elementos: (i) la continuidad del dinamismo en construcción y sus efectos multiplicadores; (ii) la trayectoria de los precios de los minerales y su impacto sobre las exportaciones y la recaudación fiscal; (iii) la magnitud de la desaceleración en la inversión pública durante los meses preelectorales; y (iv) la reacción del sector privado frente a la incertidumbre política. El equilibrio entre estos factores determinará la capacidad de la economía para sostener el ritmo observado en el segundo semestre de 2025.

Artículos relacionados

Exportaciones de fruta congelada sumaron US$ 316 millones al tercer trimestre de 2025

Créditos empresariales a las mipymes crecieron un 3.3% en octubre de 2025