Créditos empresariales a las mipymes crecieron un 3.3% en octubre de 2025

El crédito desempeña un papel importante en la economía. Impulsa tanto el consumo de los hogares como la inversión de las empresas. ¿Cómo se desempeña el crédito empresarial en lo que va de 2025? ¿Las mypes están logrando acceder a más financiamiento?

En el Perú, el crédito al sector privado equivale al 38% del PBI, según la Memoria Anual 2024 del Banco Central de Reserva del Perú (BCRP), y el Fondo Monetario Internacional (FMI) proyecta que se mantendrá en un nivel similar en 2025 (38.9% del PBI). Su evolución influye directamente en la demanda interna. Para las familias, el crédito permite suavizar el consumo en el tiempo, mientras que, para las empresas, constituye una fuente clave de capital de trabajo y financiamiento de proyectos. Por ello, monitorear su comportamiento resulta clave para entender la dinámica del gasto interno y el ritmo de la actividad económica.

De acuerdo con la reciente nota de estudios del BCRP, el crédito total al sector privado mostró un incremento sostenido desde enero hasta octubre de 2025. Solo en octubre, el saldo alcanzó los S/ 441,592 millones, lo que representa un crecimiento del 5.6% respecto del mismo mes de 2024. Excluyendo el efecto de las colocaciones del Programa Reactiva Perú, el crédito habría aumentado un 6.1% interanual, lo que refleja una mayor demanda de financiamiento por parte de hogares y empresas.

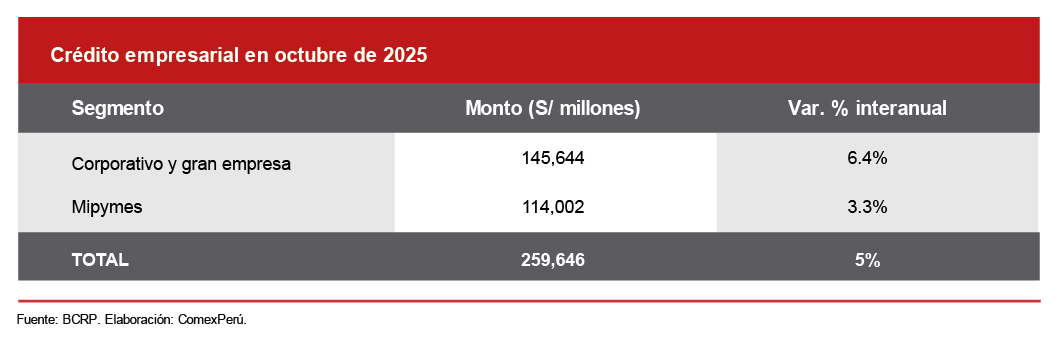

El crédito al sector privado se divide en dos grandes componentes: el empresarial y a las personas. En el caso del crédito destinado a empresas, se observó una mejora con respecto a meses previos. En octubre, sumó S/ 259,646 millones, un 5% más respecto del mismo mes en 2024.

El crédito empresarial se compone de dos segmentos. El primero, el corporativo y gran empresa, continuó liderando el crecimiento. En octubre, este grupo alcanzó los S/ 145,644 millones colocados, lo que representa un aumento del 6.4% interanual. Este segmento se caracteriza por su amplio acceso al financiamiento y menores tasas de interés, lo que en general contribuye a un desempeño crediticio más sólido. El segundo, conformado por las mipymes (las micro, pequeñas y medianas empresas), mostró un avance moderado en 2025. Este desempeño refleja una mejora frente al año pasado, luego de un 2024 marcado por la recuperación de la economía, pero también por sus mayores riesgos crediticios que se evidenciaron en la contracción de la cartera mipymes al cierre de 2024 (-6.1%) y en los niveles relativamente elevados de morosidad.

En octubre, el saldo del crédito de las mipymes ascendió a S/ 114,002 millones, un 3.3% más que el mismo mes de 2024. Este crecimiento estuvo impulsado principalmente por las colocaciones en moneda nacional (S/ 101,526 millones), que avanzaron más que las operaciones en dólares (US$ 3,309 millones), en línea con la baja dolarización de este segmento.

Más allá de los datos, la trayectoria moderada del crédito a las mipymes también refleja que los negocios más pequeños operan en mercados locales acotados y dependen de la evolución de la demanda interna, de acuerdo con la Comisión Económica para América Latina y el Caribe (Cepal). A ello se suman los factores externos que afectan directamente su operación, como el incremento de la violencia y la inseguridad ciudadana —tema abordado en el Semanario 1266—, que encarece sus costos, reduce su actividad comercial y limita aún más su capacidad de acceder a financiamiento.

La limitada formalización de una parte importante de las mipymes —las micro y pequeñas (mypes)— continúa siendo una barrera estructural para un crecimiento dinámico del crédito, al dificultar la evaluación crediticia y elevar los niveles de riesgo percibido. En 2024, el 86.8% de las mypes operó sin RUC, según el informe Las micros y pequeñas empresas en el Perú 2024, de ComexPerú, y el 76.5% no llevó ningún registro contable, lo que restringe la disponibilidad de información financiera verificable. Además, solo el 54.1% cuenta con al menos un producto financiero formal, un nivel de inclusión todavía limitado para sostener historiales crediticios.

De cara a 2026, será clave seguir fortaleciendo las condiciones que permitan una mayor inclusión financiera y reduzcan las brechas que afectan a los negocios de menor escala, cuya participación es importante para consolidar una recuperación económica más equilibrada y sostenible.

Artículos relacionados

Exportaciones de fruta congelada sumaron US$ 316 millones al tercer trimestre de 2025

Los sectores que impulsan el cierre de 2025 y qué esperar para 2026