Las finanzas públicas peruanas en su momento más exigente

El Perú mantiene una posición fiscal sólida frente a otros países de la región; sin embargo, hoy convive con un entorno más exigente. Este escenario se acentuaría en los próximos años si el gasto del Estado sigue aumentando y avanzan políticas que comprometen la sostenibilidad fiscal.

La política fiscal enfrenta mayores presiones a nivel global, derivadas de niveles elevados de deuda, mayores costos de financiamiento y crecientes demandas de gasto público. En este contexto, el Informe de Actualización de Proyecciones Macroeconómicas (IAPM) 2026-2029, publicado el pasado 30 de abril, no solo actualiza las proyecciones oficiales del país, también expone un escenario fiscal más exigente para los próximos años. En particular, el documento advierte sobre una reducción progresiva del espacio fiscal, mayores presiones sobre el gasto y la necesidad de adoptar medidas para preservar la sostenibilidad de las finanzas públicas de cara al próximo gobierno.

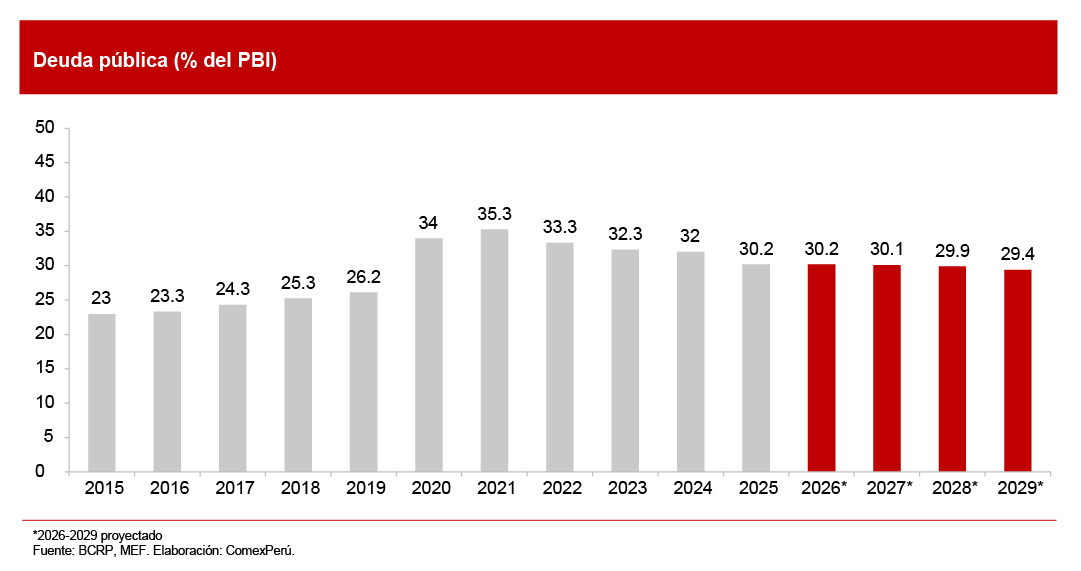

La posición fiscal peruana ha perdido parte de la solidez que la caracterizó durante décadas. Si bien el déficit fiscal se ubicó en un 2.2% del PBI en 2025, su evolución en los últimos años refleja un deterioro respecto a periodos previos, con niveles promedio más elevados y una mayor persistencia del déficit estructural. A ello se suma un hecho particularmente relevante: el incumplimiento de las reglas fiscales[1] en años consecutivos, algo reciente en el marco fiscal peruano. Aunque la deuda pública se mantiene en niveles moderados y se proyecta alrededor del 29.4% del PBI al cierre de 2029, su crecimiento sostenido refleja un menor espacio fiscal y un deterioro gradual de la fortaleza que caracterizó al Perú durante años.

El contenido del nuevo documento también plantea interrogantes. Por un lado, se mantiene una proyección de crecimiento económico en torno al 3.2% y una senda de consolidación fiscal que reduciría gradualmente el déficit hasta cerca del 1% del PBI hacia 2028. Sin embargo, el propio informe reconoce que dicha trayectoria depende de supuestos exigentes: el fortalecimiento de los ingresos permanentes, la contención del gasto corriente y la ausencia de nuevas medidas con impacto fiscal adverso. Esta combinación sugiere una tensión entre las proyecciones oficiales y las condiciones estructurales que enfrenta la política fiscal.

En efecto, uno de los principales desafíos radica en la debilidad de los ingresos públicos. La presión tributaria se mantiene en niveles bajos —alrededor del 14.6% del PBI—, incluso en un contexto de términos de intercambio favorables (ver Semanario 1297). A ello se suman problemas persistentes como la alta evasión tributaria y la existencia de exoneraciones y beneficios tributarios que reducen la recaudación del Estado. Por el lado del gasto, el aumento de partidas corrientes como remuneraciones, pensiones y otras obligaciones permanentes reduce el margen de maniobra presupuestal y aumenta el riesgo de que eventuales ajustes terminen afectando la inversión pública, clave para sostener el crecimiento económico en el mediano plazo.

A estos factores se añade un elemento institucional que no puede ser ignorado. En los últimos años, se ha observado una proliferación de iniciativas con impacto fiscal, muchas de ellas aprobadas sin un adecuado análisis de sostenibilidad ni fuentes claras de financiamiento. Este contexto ha sido advertido por el Consejo Fiscal —comisión autónoma y técnica del sector público encargada de analizar de manera independiente la política fiscal y la sostenibilidad de las finanzas públicas—, que ha señalado un deterioro en la disciplina fiscal y un debilitamiento de los contrapesos institucionales. Estos elementos configuran un entorno en el que la política fiscal enfrenta no solo restricciones económicas, sino también desafíos de gobernanza. Desafortunadamente, desde la presente edición el IAPM ya no cuenta con la opinión técnica del Consejo fiscal (como si lo hacía el Marco Macroeconómico Multianual), lo que sugiere deterioros en la institucionalidad.

El próximo gobierno recibirá, así, un escenario fiscal mucho más limitado que el de administraciones anteriores. Con menores márgenes para aumentar el gasto, mayores presiones presupuestales y crecientes obligaciones permanentes, las decisiones fiscales serán cada vez más costosas. En este contexto, la prioridad no será únicamente reducir el déficit, sino hacerlo de manera creíble y sostenible. Ello implica fortalecer los ingresos permanentes, contener el crecimiento del gasto corriente no prioritario, proteger la inversión pública y, sobre todo, reforzar la institucionalidad fiscal para evitar que el deterioro continúe profundizándose. La evidencia empírica internacional muestra que los países que preservan disciplina fiscal y aplican medidas focalizadas y temporales suelen enfrentar mejor los periodos de incertidumbre y mantener menores costos de financiamiento.

El Perú aún conserva fortalezas importantes, como un nivel de deuda relativamente bajo y acceso favorable a los mercados financieros. No obstante, estas condiciones no son permanentes. El cambio en el marco macrofiscal, así como la brecha entre las proyecciones oficiales y las presiones estructurales, reflejan que la política fiscal ha entrado en una etapa más exigente. En adelante, la sostenibilidad de las finanzas públicas dependerá menos de la inercia del pasado y más de las decisiones que se adopten en el presente.

[1] Regla fiscal: conjunto de límites y lineamientos establecidos por ley que buscan asegurar la sostenibilidad de las finanzas públicas en el tiempo. En el caso peruano, estas reglas establecen, entre otros aspectos, topes al déficit fiscal y a la deuda pública.

Artículos relacionados

Exportaciones de palta fresca crecieron un 36% al primer trimestre de 2026

Reducción en la pobreza multidimensional, pero menor acceso a agua y desagüe