Dinamismo en el uso de medios de pago digitales

El uso de medios de pago digitales en Perú atraviesa una etapa de expansión y dinamismo sin precedentes. El número de operaciones digitales de bajo valor escaló un 40.9% en enero, mientras que, en términos de valor de las operaciones, estas crecieron un 19.1%, según cifras del Banco Central de Reserva del Perú (BCRP).

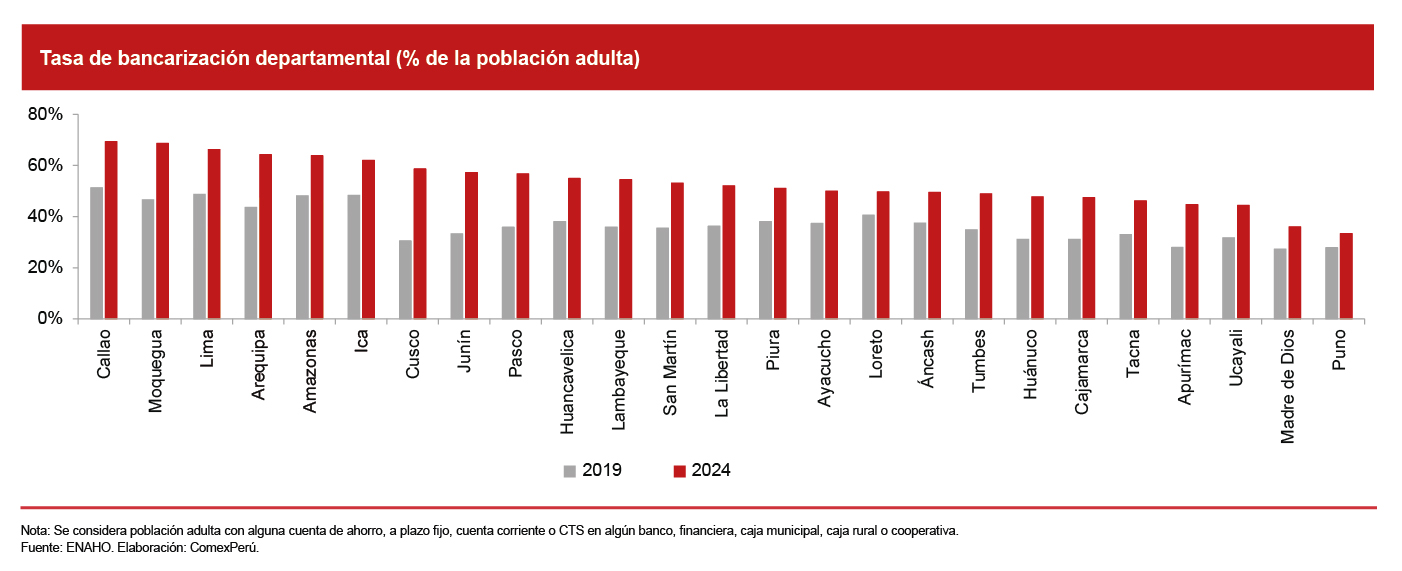

Estos avances reflejan una mejora sostenida en el uso y preferencia por medios de pago digitales, lo cual coincide con el aumento de la tasa de bancarización[1] nacional, que se ubicó en el 57.4% en enero último, con un crecimiento de 16.6 puntos porcentuales en el periodo 2019-2024. Por departamentos, los niveles más altos de bancarización se mantienen en la provincia constitucional del Callao (69.3%), Lima (68.6%) y Moquegua (66.2%); mientras que los más bajos siguen siendo Puno (33.4%), Madre de Dios (36%) y Ucayali (44.4%). No obstante, todos los departamentos registraron incrementos en sus índices de bancarización en el periodo mencionado.

La bancarización e inclusión financiera puede mejorar a través del uso de medios de pago digitales. De hecho, al desagregar los principales instrumentos de pago digital de bajo valor con mayor dinamismo en enero de 2026, según el número de sus operaciones, las tarjetas de débito registraron un crecimiento agregado del 30.9%. Por su parte, el volumen de transferencias dentro de los mismos bancos aumentó un 41.3% y, al interior de estas, las operaciones no presenciales crecieron un 44.2%, mientras que las presenciales se redujeron un 11.5%.

Por otro lado, el número de operaciones de transferencias entre distintos bancos mostró un incremento del 48.9%. En este grupo destacan dos componentes. Primero, el número de los pagos inmediatos, que crecieron un 50.4% y sumaron S/ 35,648 millones. Segundo, el dinero electrónico[2] evidenció una alternativa para incrementar la inclusión financiera, ya que registró un crecimiento del 220% entre enero de 2025 y enero de 2026, con un monto total de S/ 1,894 millones.

En este contexto, la estrategia de interoperabilidad impulsada por el BCRP es clave en la transformación del ecosistema de pagos minoristas (ver Semanario 1269). Así, el análisis de los pagos inmediatos a través de billeteras digitales, también llamados pagos inmediatos con alias[3], refuerza esta evolución. Las transferencias dentro de los mismos bancos, en este segmento, crecieron un 40.2% en valor y un 48.4% en número de operaciones en el mes de análisis. Asimismo, las operaciones entre distintas entidades financieras, del mismo grupo, aumentaron un 45.7% en el monto de las transferencias y un 48.2% en la cantidad de transacciones.

A su vez, el BCRP viene trabajando en un piloto de moneda digital, el cual opera en ocho regiones[4] con las tasas más bajas de bancarización. Este fue diseñado para ampliar el uso de pagos digitales y habría explicado la mayor adopción del dinero electrónico a nivel nacional observado en enero de este año. Asimismo, los usuarios activos de la billetera digital del piloto aumentaron de 51,000 en diciembre de 2024 a más de 172,000 a fines de 2025, un crecimiento del 237%; mientras que las transacciones diarias pasaron de 9,200 a 15,000, lo que representa un incremento del 63%.

En conjunto, estos indicadores evidencian el fortalecimiento de la inclusión financiera y una modernización del sistema. Impulsar la inclusión financiera a través de alternativas como el uso de cuentas o medios de pago digitales debe ser un objetivo de política, además de tener un ecosistema ordenado, seguro y eficaz para atender las necesidades financieras de la población. El Gobierno también podría articular esfuerzos con el sector privado para potenciar estas alternativas que reduzcan la informalidad, permitan una mayor trazabilidad de las operaciones, y mejoren el ecosistema digital y financiero.

[1] Proporción de adultos con alguna cuenta de ahorro, a plazo fijo, cuenta corriente o CTS en algún banco, financiera, caja municipal, caja rural o cooperativa.

[2] Es dinero digital guardado en dispositivos (como celulares o tarjetas) que representa una deuda que el emisor debe pagarte, y que se crea cuando tú le entregas dinero real.

[3] Los pagos inmediatos con alias son transacciones mediante billeteras digitales o banca móvil que emplean un identificador o alias, como el número celular, para la recepción de fondos.

[4] Regiones como Apurímac, Ayacucho, Cajamarca, Huánuco, Madre de Dios, Puno, San Martín y Ucayali, con los niveles más bajos de bancarización en 2022, según estimaciones de la ENAHO.

Artículos relacionados

Alcances e implicancias del nuevo procedimiento especial de control del valor