PERÚ DEJARÍA DE SER EL SEGUNDO PRODUCTOR MUNDIAL DE COBRE

La creciente demanda mundial de metales representa una oportunidad para el sector minero en el Perú. Sin embargo, el país podría perder su posición de liderazgo en la producción de cobre si no se implementan nuevos proyectos.

Según el Ministerio de Energía y Minas (Minem), actualmente existen 51 proyectos en la cartera de inversión minera, con una inversión de capital (CAPEX) estimada en US$ 54,556 millones. De estos, 32 son proyectos "greenfield”[1], es decir, no formarían parte de un proyecto preexistente, sino que iniciarían operaciones desde cero.

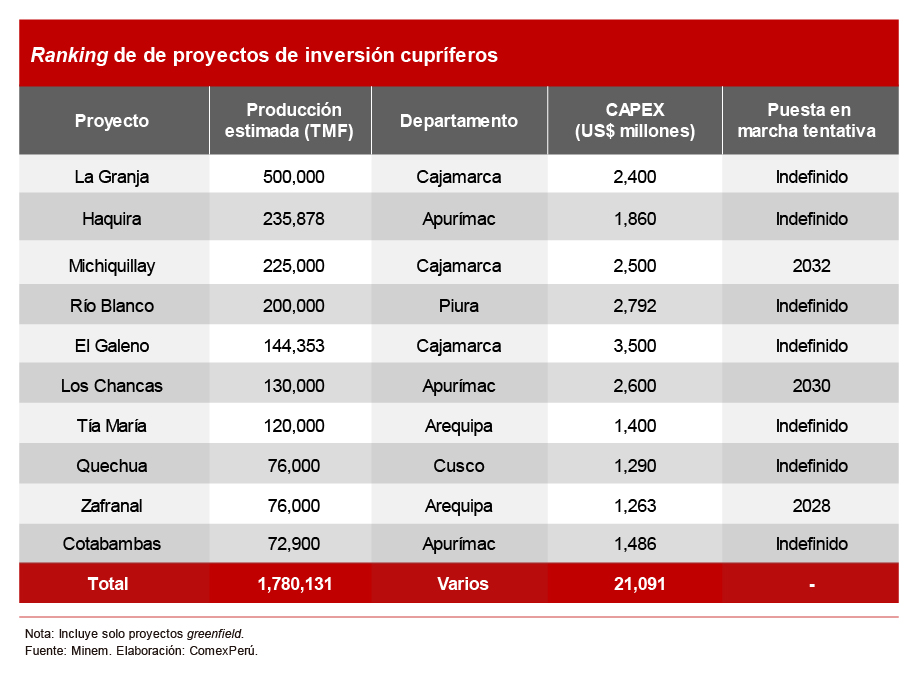

El cobre lidera la cartera de nuevos proyectos, con 19 del tipo greenfield que suman US$ 26,375 millones de CAPEX. Destaca el proyecto La Granja en el departamento de Cajamarca. De ejecutarse, este contribuiría con 500,000 Toneladas Métricas Finas (TMF) de cobre. Otros proyectos greenfield con un gran potencial son Haquira (+235,000 TMF de cobre), Michiquillay (+225,000 TMF) y Río Blanco (+200,000 TMF). En conjunto, los 10 proyectos de mayor CAPEX aumentarían la producción anual de cobre en 1.8 millones de TMF, equivalente al 64.6% de lo producido en 2023. Lamentablemente, solo tres proyectos tienen una fecha de inicio de actividades definida, y solo uno comenzaría antes de 2030.

Lamentablemente, el Perú perdería dinamismo en el ranking de producción cuprífera. Según la Agencia Internacional de Energía (IEA, por sus siglas en inglés), la demanda global de cobre crecería en 5 millones de TMF hacia 2030, lo que representa un incremento del 20.4% con relación a lo demandado actualmente. Esto sería impulsado principalmente por las industrias de redes eléctricas, vehículos eléctricos y construcción e infraestructura. En este escenario, el Perú ocuparía el tercer lugar en la extracción de cobre, con un 11% de participación en el mercado. Así, quedaría por detrás de Chile, que lideraría la producción con el 23% del mercado, y perdería dinamismo frente al Congo, que se consolidaría en el segundo lugar con el 14%.

El oro ocupa el segundo lugar en la cartera, con 3 proyectos greenfield valorizados en US$ 5,396 millones. Destaca el proyecto Conga, ubicado en Cajamarca. Este cuenta con US$ 4,800 millones de CAPEX, que corresponden al 70.2% de la cartera de inversión aurífera. Conga contribuiría con 18 millones de gramos finos de oro formal al año, equivalentes al 17.8% de la producción aurífera en 2023.

Por su lado, la demanda aurífera se vería influenciada principalmente por las mayores compras de los bancos centrales, un reflejo de su mayor preferencia por reservas más seguras ante las sanciones financieras y la creciente deuda estadounidense, según Goldman Sachs Research. A esto se le sumarían los recortes de tasas de la Reserva Federal de EE. UU., que atraerían nuevamente a inversores occidentales, y los posibles shocks geopolíticos, que reforzarían el oro como cobertura de riesgos. Como resultado, el precio del oro alcanzaría nuevos máximos históricos, que se verían inclusive a partir del año entrante.

Por otro lado, 56 de los 75 proyectos de la cartera de exploración son greenfield, según el Minem. En términos de volumen de proyectos, el cobre sigue siendo el metal con mayor número de ellos (40), seguido por el oro (12) y el zinc (9). Además, el Perú iniciará la producción de litio y níquel con nuevos proyectos en su cartera. Estos metales tienen un gran potencial de crecimiento, especialmente el litio, que podría posicionar al país como un líder en el mercado global de baterías (ver Semanario 1227).

Al respecto, el Ejecutivo está implementando la Ventanilla Única Digital Informativa del sector minería. Esta reuniría todos los trámites del sector en un solo espacio y pretende reducir los plazos de gestión de 2 años a 6 meses a partir de 2025 (ver Semanario 1211).

El éxito de estos proyectos dependerá principalmente de que el Gobierno asegure un entorno favorable para su desarrollo. Los proyectos mineros tienen el potencial de consolidar a Perú como un líder en la producción de metales esenciales para el futuro, pero para ello se deben superar desafíos regulatorios y políticos que pondrían en peligro su ejecución o retrasarían su puesta en marcha.

[1] Los proyectos “Greenfield” son aquellos que no cuentan con antecedentes de actividad productiva a gran escala dentro de las concesiones que la componen, por lo que radican en un nuevo espacio geográfico, y requieren de la construcción de infraestructura e instalaciones. En contraste, los proyectos “Brownfield” pueden ocupar maquinaria ya existente en el lugar, además de incluir la ampliación, reposición y reaprovechamiento de proyectos ya existentes.

Artículos relacionados

EL CIUDADANO COMO CENTRO DEL SERVICIO PÚBLICO

CONGRESO PROPONE INGRESO DE ALIMENTOS Y BEBIDAS A ESPECTÁCULOS MASIVOS SIN CONSIDERAR LAS PARTICULARIDADES DE CADA INDUSTRIA