¿LA PEOR ÉPOCA PARA EL CAFÉ? PANORAMA Y EFECTOS EN EL PERÚ

Si bien el café es uno de nuestros principales productos agrícolas de exportación, en los últimos años, cada vez le está yendo peor. De acuerdo con cifras de la Sunat, entre enero y junio de 2019, las exportaciones peruanas de café sumaron un total de US$ 118 millones, una caída del 13.7% respecto del mismo periodo de 2018. ¿Pero siempre fue así? Todos recordaremos que 2011 fue un año extraordinario para los cafetaleros, pero un año después la roya amarilla generó una crisis productiva para el sector y una caída sostenida en nuestras exportaciones en los siguientes años. En 2018, las exportaciones de este cultivo ni siquiera alcanzaron la mitad de su valor en 2011 y tan solo llegaron a un 89.4% de su valor en 2016.

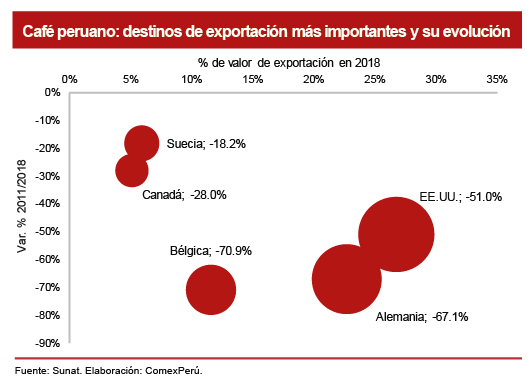

Si analizamos nuestros principales destinos de exportación, se evidencia un gran deterioro en los últimos años, y este primer semestre de 2019 no es la excepción. Por ejemplo, nuestros envíos a EE.UU., que es nuestro principal mercado con un 26.7% de las exportaciones cafetaleras totales, cayeron un 51% entre 2011 y 2018, al pasar de US$ 372.2 millones a US$ 182.4 millones. Lo mismo sucedió con otros mercados, como Alemania (-67.1%), Bélgica (-70.9%), Suecia (-18.2%) y Canadá (-28%), en ese orden de importancia. Además, si se analiza nuestro desempeño durante el primer semestre de 2019, si bien las salidas a EE.UU. se han recuperado (+36%), no se comportaron con el mismo patrón en Alemania (-31.6%), Bélgica (-54.9%) y Suecia (+1.7%).

¿A QUÉ SE DEBE ESTA CRISIS?

El 17 de abril de este año marcó un hito en la historia del café, pues alcanzó su precio internacional[1] más bajo durante los últimos 14 años. La tendencia a la baja comenzó hacia finales de 2016 y desde entonces hemos visto una caída sorprendente. Si tomamos como referencia el precio promedio de julio del presente año, este ha caído poco más del 70% con respecto a sus niveles pico de 2011 y alrededor del 50% respecto a sus valores de finales de 2016 (época de recuperación). En gran parte, esta crisis se debe a la sobreproducción de café de los dos principales productores: Brasil y Vietnam. A esta coyuntura se suma la devaluación del real brasileño, que ha incentivado su competitividad en este cultivo, en gran medida, y ha conllevado a un mayor acaparamiento del mercado en comparación con otros productores más pequeños como nuestro país. Y, por si no fuera ya un gran golpe, la caída continúa. En julio, la Organización Internacional del Café (ICO, por sus siglas en inglés) ha pronosticado una mayor sobreproducción en el mercado global, lo cual significa una mayor presión del precio a la baja.

Esta crisis sin precedentes ha conllevado a una caída abismal del precio del café que no solo tiene efectos en cifras macroeconómicas, sino que afecta la vida de personas que se dedican a esta actividad. En el mundo, más de 20 millones de familias se ganan la vida cultivando café y, tal como señala la ICO, actualmente, más del 50% se encuentran vendiendo a pérdida y advierten que ante esta situación existe el riesgo de migración a otras actividades legales e ilegales. En nuestro país, poco más de 223,000 hogares cultivan café, de los cuales el 85% son pequeños productores porque cultivan cinco hectáreas o menos, según cifras del Censo Nacional Agropecuario 2012, y se ubican en 388 distritos del país.

Si bien gran parte de la caída de nuestras exportaciones se debe a la crisis internacional del sector cafetalero, también existen factores internos que no nos permiten suavizar estos choques. Según las cifras oficiales, un tercio del empleo agrícola está relacionado con el mercado del café y, pese a su gran relevancia, solo un 3% de los productores cuenta con alta tecnología en sus cultivos. Además, el costo logístico del café es un 21% del valor total —incluyendo transporte, almacenamiento y otros costos menores—, que se incrementa con los fletes de exportación, frente a un 10% en Nicaragua o entre 8% y 14% en Colombia, según un estudio del Banco Mundial. Es cierto que el Gobierno ha hecho esfuerzos por brindar mayor facilidad de acceso al crédito para que los productores se recuperen de la roya amarilla, por ejemplo, pero si no se trabaja con mayor empeño para mejorar la cadena logística seguiremos tan o más vulnerables ante los mercados externos.

Dado que nosotros no constituimos un mercado que pueda mover el precio internacional de este commodity verde, las políticas deben enfocarse en hacer más competitivo el producto, reducir los costos y lograr así que los caficultores tengan mayores márgenes de ganancia. Esta mejora incluye diversas etapas, tales como poscosecha, almacenamiento, carga y descarga, logística aduanera y operación portuaria. Las políticas pasan por identificar y mejorar los caminos para evitar las mermas durante el transporte, tener centros de acopio para conservar el café, incentivos para las modalidades de comercio justo, mayor asociatividad para aumentar el poder de negociación y el tamaño de los envíos, entre otros. Es la mayor crisis del café, pero ¡no dejemos que el pesimismo nos gane!

[1] Precio New York C para el café arábica lavado.

Artículos relacionados

LA VERDADERA “LICENCIA SOCIAL”

RESULTADOS DE LA EVALUACIÓN DEL ANÁLISIS DE CALIDAD REGULATORIA