EsSalud: más gasto, menos margen y mayor riesgo de depender de transferencias

En los últimos meses ha quedado evidenciada la precaria situación operativa de EsSalud, con mayores limitaciones en la prestación de servicios a sus asegurados. Asimismo, al revisar la situación financiera, se evidencia que la entidad vuelve a acumular déficits operativos que aumentan la morosidad con sus proveedores. Así, estaría encaminada a la insolvencia.

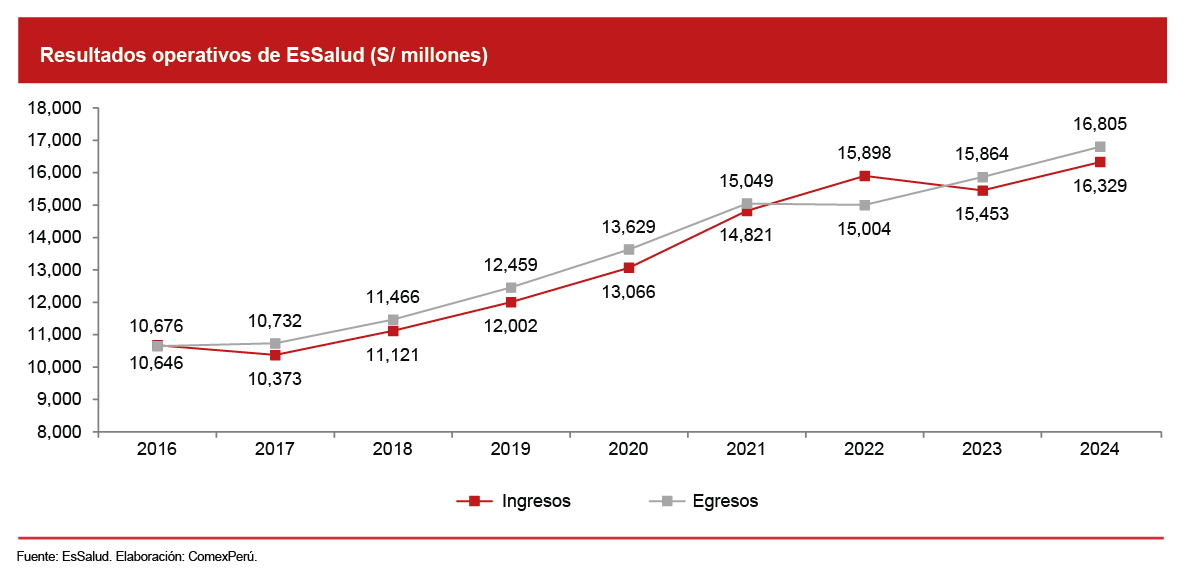

Según los estados financieros auditados, la entidad carece de sostenibilidad financiera, dado que sus gastos operativos exceden los ingresos desde el periodo prepandemia, siendo estos últimos financiados principalmente por aportes del sector privado. La tendencia solo se interrumpió durante 2022, debido a transferencias extraordinarias en el marco de la pandemia. Sin embargo, continuaron tras ello, por la falta de voluntad de los funcionarios de revisar los desembolsos de EsSalud.

En 2024, los gastos operativos superaron la recaudación de aportes obligatorios en S/ 1,021 millones, cifra que fue mitigada parcialmente por otros ingresos operativos netos (S/ 545 millones), que refieren a ingresos extraordinarios por regularizaciones de periodos previos. En suma, se registró un déficit operativo de S/ 476 millones.

Estos indicadores contribuyeron a la contracción del patrimonio neto (-S/ 494 millones), pero afectaron aún más los resultados acumulados de la entidad (-S/ 857 millones), debido a la obligación de aumentar la reserva legal conforme a la regla de fondeo (por norma, debe representar como mínimo el 30% del gasto en prestaciones del ejercicio previo), cuyo requerimiento se incrementa en la medida que dicho gasto crece. Por esto mismo, de continuar los déficits operativos existe el riesgo de insuficiencia de liquidez para cumplir obligaciones. En el extremo, la entidad puede requerir financiamiento adicional del Estado para continuar operando, como en el caso de PetroPerú.

Una muestra de esta situación se aprecia en el efectivo y equivalente disponible (liquidez), que disminuyó a S/ 1,821 millones en 2024. Esto representó un retroceso respecto al monto disponible durante 2023 (S/ 1,919 millones), pero aún mayor en relación con 2019 (S/ 2,793 millones). Dicha situación limitaría la capacidad de EsSalud de honrar sus compromisos de inmediato.

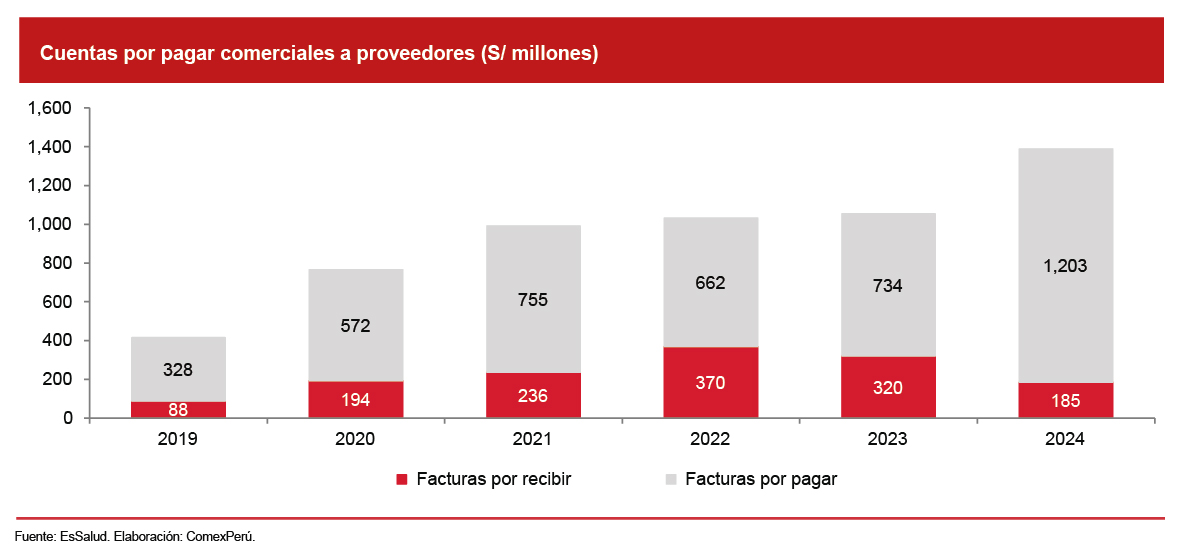

En 2024, EsSalud reportó un mayor desembolso en adquisición de medicinas y material médico (+S/ 323 millones). Sin embargo, este incremento vino acompañado de un aumento en cuentas por pagar a proveedores (acumulación de deuda), concentrado en facturas por pagar. Asimismo, preocupa que las cuentas por pagar a proveedores más que se triplicaron con respecto a 2019, mientras que el desembolso anual en medicamentos e insumos a lo mucho creció un 46.9% durante el mismo periodo. Esto sugiere demoras en los pagos a proveedores, que pueden limitar futuros contratos.

¿Cómo revertir esta situación?

La crítica situación de EsSalud ha motivado diversas iniciativas legislativas. Tan solo en febrero de este año se presentaron cuatro proyectos de ley sobre la entidad:

i) PL 13898/2025-CR: propone tres turnos de atención (mañana, tarde y noche) para mantener la continuidad del servicio, y solicitar recursos adicionales al Ministerio de Economía y Finanzas.

ii) PL 13908/2025-CR: propone una mayor autonomía administrativa y financiera para las redes asistenciales en cada región.

iii) PL 13951/2025-CR: faculta a los asegurados a escoger libremente dónde atenderse a través de convenios que EsSalud deberá establecer con otras entidades.

iv) PL 13954/2025-CR: declara en emergencia a la entidad y dispone medidas para su fortalecimiento institucional y sostenibilidad financiera.

Sin embargo, debido a la crítica situación de la entidad, las medidas correctivas deben ser específicas para atender los verdaderos problemas que enfrenta: exceso de gasto, falta de estrategia institucional y debilidad del Consejo Directivo. Por esto, la iniciativa del PL 13898/2025-CR es bien intencionada, pero poco efectiva, porque inclusive con mayores recursos y la obligación de atender tres turnos es probable que persistan problemas operacionales. Y sin revisar los excesos de desembolsos a favor de trabajadores se generaría una sobrevaluación del monto a transferir.

La medida del PL 13908/2025-CR podría facilitar la gestión regional e incentivar la adopción de convenios de intercambio prestacional, que permitirían a los beneficiarios a acceder a otras redes de atención (públicas y privadas), pero requiere la debida reglamentación para mitigar riesgos de malversación de fondos, como ocurre a nivel nacional. Por su parte, el PL 13954/2025-CR es necesario, pero las medidas por adoptarse deben seguir las recomendaciones técnicas de comisiones de expertos nacionales e internacionales anteriormente emitidas para corregir el desempeño institucional.

El PL 13951/2025-CR apunta en esta línea, siendo los convenios de intercambio prestacional una de las medidas más urgentes y eficientes para aumentar las prestaciones. La lógica es simple: si EsSalud gasta mucho para operar, mejor que solo gestione los fondos y las atenciones se realicen en otras redes más eficientes (públicas o privadas). Al respecto, es importante evaluar las facilidades y obligaciones del DS N.° 1466 (vigente durante la Covid) que conllevó a 3.8 millones de beneficiarios a través de estos convenios en 2022, frente a los apenas 58,234 beneficiarios en 2024 bajo la regulación del DL N.° 1302, según estimaciones de la misma entidad.

Sin embargo, lo más importante sería la revisión del gasto. Ya hemos advertido que entre 2019 y 2024 se desembolsaron S/ 9,824 millones en bonos de productividad a favor de los trabajadores. En promedio anual, cerca de un tercio del gasto en personal estaría explicado por bonificaciones vinculadas a prestación efectiva de labores y dedicación al trabajo. Estos incentivos deben estar sujetos a mejoras verificables en indicadores de atención, considerando que en el mismo periodo se atendieron menos pacientes y el tiempo de espera aumentó de 10.4 días a 26.9 días, de acuerdo con la misma entidad. ¡Vaya premio para tal nivel de “productividad”!

Artículos relacionados

Mipymes exportadoras avanzaron con mayores envíos y más empresas en 2025

Peruanos que emigran: ¿cuál es el costo de la inseguridad?