Page 18 - Negocios Internacionales

P. 18

16 NCOEMGEOXCPEIORUS

INTERNACIONALES

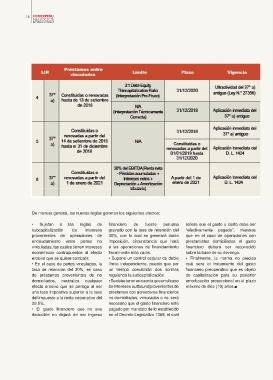

De manera general, las nuevas reglas generan los siguientes efectos:

• Sujetan a las reglas de financiero de fuente peruana refiere que el gasto o costo debe ser

subcapitalización los intereses gravado con la tasa de retención del “efectivamente pagado”, mientras

provenientes de operaciones de 30%, con lo cual se generará doble que en el caso de operaciones con

endeudamiento entre partes no imposición, circunstancia que hará prestamistas domiciliados el gasto

vinculadas, las cuales tienen intereses a las operaciones de financiamiento financiero deberá ser reconocido

económicos contrapuestos al efecto fiscalmente más caras. sobre la base de su devengo.

erosivo que se quiere combatir. • Supone un control cedular de doble • Finalmente, la norma no precisa

• En el caso de partes vinculadas, la límite independiente, puesto que por cuál será el tratamiento del gasto

tasa de retención del 30%, en caso un tiempo coexistirán dos normas financiero preoperativo que es objeto

de préstamos provenientes de no regulando la subcapitalización. de capitalización para su posterior

domiciliados, neutraliza cualquier • Se debe tener en cuenta que en el caso amortización proporcional en el plazo

efecto erosivo que se persiga al ser de intereses outbound provenientes de máximo de diez (10) años.

una tasa impositiva superior a la tasa préstamos con acreedores financieros

del impuesto a la renta corporativo del no domiciliados, vinculados o no, será

29.5%. necesario que el gasto financiero esté

• El gasto financiero que no sea pagado por mandato de lo establecido

deducible no dejará de ser ingreso en el Decreto Legislativo 1369, el cual