Page 17 - Negocios Internacionales

P. 17

PORTADA: TRIBUTACIÓN Y REGULACIÓN

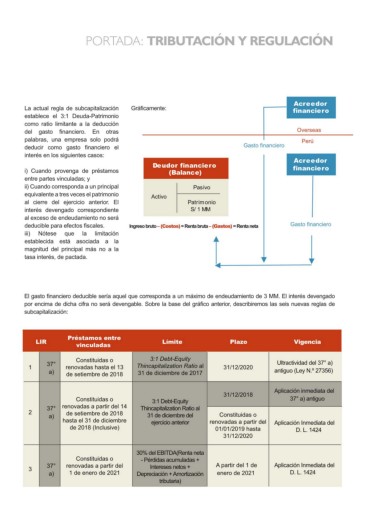

La actual regla de subcapitalización Gráficamente: Acr e e dor

establece el 3:1 Deuda-Patrimonio financie r o

como ratio limitante a la deducción

del gasto financiero. En otras Gasto financiero Overseas

palabras, una empresa solo podrá Perú

deducir como gasto financiero el

interés en los siguientes casos: Deudor financiero Acr e e dor

(Balance) financie r o

i) Cuando provenga de préstamos

entre partes vinculadas; y Activo Pas ivo

ii) Cuando corresponda a un principal

equivalente a tres veces el patrimonio Patrim onio

al cierre del ejercicio anterior. El S/ 1 MM

interés devengado correspondiente

al exceso de endeudamiento no será Ingreso bruto – (Costos) = Renta bruta – (Gastos) = Renta neta Gasto financiero

deducible para efectos fiscales.

iii) Nótese que la limitación

establecida está asociada a la

magnitud del principal más no a la

tasa interés, de pactada.

El gasto financiero deducible sería aquel que corresponda a un máximo de endeudamiento de 3 MM. El interés devengado

por encima de dicha cifra no será devengable. Sobre la base del gráfico anterior, describiremos las seis nuevas reglas de

subcapitalización:

LIR Préstamos entre Límite Plazo Vigencia

vinculadas 31/12/2020

3:1 Debt-Equity Ultractividad del 37° a)

1 37° Constituidas o Thincapitalization Ratio al antiguo (Ley N.º 27356)

renovadas hasta el 13 31 de diciembre de 2017

a) de setiembre de 2018

Constituidas o 31/12/2018 Aplicación inmediata del

37° a) antiguo

3:1 Debt-Equity

37° renovadas a partir del 14

2 de setiembre de 2018 Thincapitalization Ratio al

a) hasta el 31 de diciembre 31 de diciembre del Constituidas o

ejercicio anterior renovadas a partir del Aplicación Inmediata del

de 2018 (Inclusive)

01/01/2019 hasta D. L. 1424

31/12/2020

Constituidas o 30% del EBITDA(Renta neta

37° renovadas a partir del - Pérdidas acumuladas + A partir del 1 de Aplicación Inmediata del

a) 1 de enero de 2021 enero de 2021 D. L. 1424

3 Intereses netos +

Depreciación + Amortización

tributaria)