INCLUSIÓN FINANCIERA: ¿CÓMO ESTAMOS ATACANDO EL PROBLEMA?

En 2019, la Unidad de Inteligencia Económica de The Economist (EIU, por sus cifras en inglés) ubicó al Perú en el segundo lugar del ranking contenido en el Microscopio Global sobre el entorno para la inclusión financiera, en el cual participaron 55 países emergentes. Dicho índice evalúa principalmente la regulación, las estrategias de política y la infraestructura relacionadas con este tema. Entre nuestras principales fortalezas están los indicadores denominados: Carteras de crédito para clientes de medianos y bajos ingresos, Entrada al mercado y Requisitos en curso. Asimismo, las áreas de mejora se encuentran en los indicadores Compromiso con la ciberseguridad, Conectividad y Servicios emergentes.

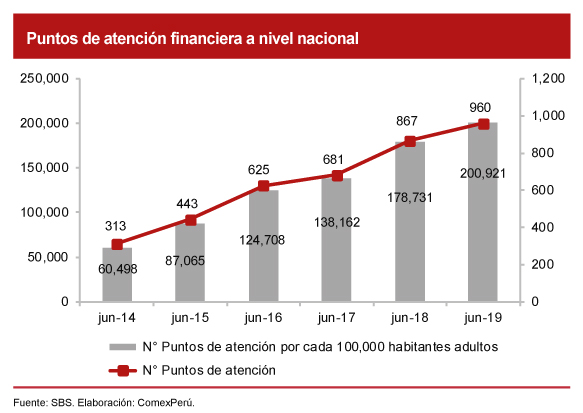

Este resultado se refuerza con los buenos indicadores de inclusión financiera, con énfasis por el lado de la oferta, que han ganado relevancia en los últimos años. Así, por ejemplo, según cifras de la Superintendencia de Banca, Seguros y AFP (SBS), pasamos de tener 313 puntos de atención[1] por cada 100,000 habitantes en junio de 2014 a 960 en junio de 2019. De igual modo, el porcentaje de distritos con acceso a puntos de atención pasó del 28.1% en junio de 2009 al 83.8% en junio de 2019.

A simple vista, las cifras presentadas muestran el intento de desarrollar un entorno propicio (en materia de regulación e infraestructura) para la inclusión financiera. Es fácil reconocer que el acceso a servicios financieros apropiados favorece la reducción de la pobreza, reduce la brecha de género y ayuda a gestionar mejor los riesgos. No obstante, esto debe ir de la mano con mejoras de la demanda por productos financieros en el país, algo en lo que aún fallamos.

De acuerdo con el portal de datos Global Findex, del Banco Mundial, el porcentaje de adultos con una cuenta bancaria en 2017 ascendió al 47%, lo que ubica al Perú en el penúltimo lugar de la región, seguido por México (38%). En términos de penetración del crédito, el número de deudores como porcentaje de la población adulta a junio de 2019 fue del 34%, similar al de años anteriores. Estas cifras evidencian la necesidad de impulsar la demanda centrada en el uso de servicios financieros en general. Para las instituciones financieras ello implica el reto de ofrecer productos adecuados a las necesidades de las personas, así como para el Gobierno y las demás organizaciones de brindar las herramientas que ayuden a mejorar su bienestar económico.

Ahora bien, el mayor acceso a estos servicios no siempre conduce a mejoras en la salud financiera. Aquí radica la importancia de los programas de educación financiera como herramientas para ayudar a mejorar las decisiones de las personas. Un reporte de Innovations for Poverty Action (IPA), que evalúa el impacto de estas intervenciones en distintos países, sugiere dejar de lado los enfoques convencionales y dar mayor importancia a las soluciones tecnológicas.

Según dicho estudio, se debe cambiar el comportamiento financiero de la gente impartiendo programas personalizados que vayan de acuerdo con sus necesidades, que sean entretenidos y que se dirijan a una población preparada para aprender. De esta manera, se evitaría el despilfarro de recursos en proyectos ineficaces de alto costo y poca demanda. En Colombia, México, Honduras y Perú, por ejemplo, la Fundación Capital implementó un programa que funciona a través de un aplicativo para tablets y que enseña habilidades y conceptos financieros. Los resultados de las evaluaciones de impacto rigurosas en estos países demostraron que los beneficiarios tenían más probabilidades de tener un objetivo de ahorro, mayor confianza en los bancos y mejores prácticas financieras formales en el día a día.

En nuestro país, el 5 de agosto de 2019, se aprobó la Política Nacional de Inclusión Financiera con la finalidad de mejorar el bienestar económico mediante el desarrollo de un sistema financiero inclusivo. Pero si bien los objetivos prioritarios están adecuadamente definidos, aún quedan por desarrollar las recetas de política pública que garanticen el cierre de las brechas de inclusión financiera.

La oferta inadecuada de servicios financieros y limitado uso de estos, sin lugar a duda, persisten como principales barreras para la inclusión financiera en el país. Sin embargo, gran parte de la población enfrenta barreras psicológicas que están vinculadas con la desconfianza frente a las entidades financieras. Por ello, es necesario diseñar programas que garanticen un cambio en el comportamiento de las personas y las ayuden a tomar mejores decisiones. Asimismo, una mejor salud financiera y mayor inclusión, son herramientas poderosas para mejorar la productividad, incrementar ingresos familiares y contribuir a un mayor empoderamiento de la mujer. Consideramos que se debe empezar a aprovechar el canal tecnológico, pues gracias a sus innovadoras formas de llegar al público pueden generar un gran impacto en nuestra sociedad.

[1] Corresponde al total de oficinas, cajeros automáticos, cajeros corresponsales y establecimientos de operaciones básica.

Artículos relacionados

¿CÓMO SE ENCUENTRA NUESTRO TURISMO?