DOING BUSINESS 2020: FINANCIAMIENTO

Las mayores facilidades para la obtención de crédito incentivan las inversiones en actividades productivas. En un país como el nuestro, donde una parte importante de la población vive de pequeños negocios propios, el mayor acceso al crédito promueve el crecimiento de los microempresarios. Igualmente, tener un marco normativo sólido que proteja a los inversionistas es necesario para fomentar el mayor interés de estos en empresas peruanas. Con el objetivo de analizar los mecanismos descritos y continuando con el análisis de cada uno de los pilares del reporte Doing Business 2020, elaborado por el Banco Mundial, en el presente artículo se examinarán referencias internacionales y el escenario local en términos de Obtención de crédito y Protección de los inversionistas minoritarios, pilares agrupados bajo el nombre de Financiamiento.

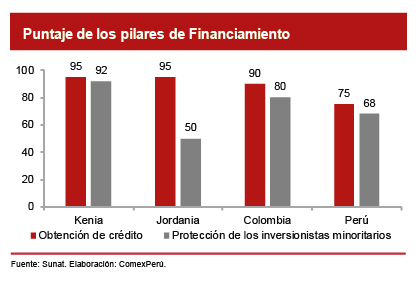

A nivel mundial, Kenia ocupa el primer puesto en el puntaje promedio de los dos pilares que conforman el grupo Financiamiento. En específico, el país africano tiene un puntaje promedio de 93.5 sobre 100 puntos en los dos pilares, y es el país mejor posicionado en materia de Protección de los inversionistas minoritarios. En cuanto a este último indicador, obtuvo la máxima puntuación en el índice de grado de divulgación de información de las empresas, el índice de grado de responsabilidades del director de la empresa y el índice de grado de derechos de los accionistas. Con respecto al pilar de Obtención de crédito, consiguió el máximo puntaje en el índice de profundidad de la información crediticia.

Kenia lideró el ranking del grupo Financiamiento gracias a las nuevas normas de protección a los inversionistas, que requieren que los accionistas aprueben la elección y el despido de un auditor externo. Con el objetivo de facilitar el acceso al crédito, se incorporó un sistema público de búsqueda en línea de los colaterales registrados. Asimismo, la ley de derechos reales de garantía sobre los bienes muebles, promulgada en 2017, sentó las bases para la creación de sistemas de información que permiten a los acreedores verificar el estado de los bienes que los deudores quieren dar como garantía. En esa línea, se creó la Oficina de Registro para que la información de los bienes de garantía esté disponible para el público que lo requiera. Asimismo, se implementó un sistema con la información de los derechos de retención expedidos, recurso usado para garantizar al acreedor la posesión del colateral en caso de incumplimiento de las obligaciones del deudor.

Por otro lado, el país que más avanzó en este grupo de pilares es Jordania, que en la última edición del Doing Business incrementó un 70.6% su puntaje promedio en este grupo y pasó del puesto 143 al 31. El país árabe logró escalar a dicha posición, debido a sus fortalezas en materia de Obtención de crédito, pues ocupa el cuarto puesto a nivel mundial con un puntaje de 95 sobre 100. Particularmente, resalta el nivel alcanzado en el índice de profundidad de la información crediticia, en el cual esta economía registró el máximo puntaje. Por el contrario, tiene un bajo rendimiento en el pilar de Protección de los inversionistas minoritarios, dado que se encuentra en la posición 105 con un puntaje de 50 sobre 100.

En cuanto a Obtención de crédito, uno de los logros de Jordania fue fortalecer su marco normativo. Se amplió el grupo de activos que pueden ser usados como garantía, se incluyeron descripciones de deudas y obligaciones con mayores detalles, y se modificó la ley de insolvencia con el fin de otorgar prioridad absoluta a los acreedores garantizados[1]. Además, se mejoró el acceso a la información crediticia al proporcionar puntajes crediticios a las instituciones financieras.

En lo que respecta a Latinoamérica, Colombia ocupa el primer puesto en el grupo de pilares analizados y el tercer puesto a nivel mundial. Los resultados obtenidos en los dos pilares que componen el grupo Financiamiento son destacables. En el pilar de Obtención de crédito, el país latinoamericano consiguió un puntaje de 11 sobre 12 en el índice de fortaleza de los derechos legales y uno de 7 sobre 8 en el índice de profundidad de la información crediticia. En cuanto al pilar de Protección de los inversionistas minoritarios, logró un puntaje de 9 sobre 10 en el índice de grado de divulgación de información de las empresas y el máximo puntaje en el índice de grado de propiedad y control.

Según un estudio elaborado por TransUnion Colombia, empresa de soluciones de información y tecnología, las instituciones financieras están dando mayores facilidades para la obtención de crédito y están manteniendo indicadores de mora controlados. Estas instituciones otorgan créditos para todos los perfiles de riesgo, considerando las condiciones específicas de cada agente para evitar que aumente la tasa de morosidad.

¿Y CÓMO VA EL PERÚ?

El Perú ocupa el puesto 31 en el puntaje promedio del grupo Financiamiento, seis posiciones por encima en comparación con el año pasado. Nuestro país se ubica en la posición 37 y 45 en los pilares de Obtención de crédito y Protección de los inversionistas minoritarios, respectivamente. En cuanto al primer pilar, resalta el nivel registrado en el índice de profundidad de la información crediticia, en el que alcanzó el puntaje completo. Respecto del otro pilar, consiguió un puntaje de 9 sobre 10 en el índice de grado de divulgación de información de las empresas y el puntaje completo en el índice de grado de derechos de los accionistas.

Una de las fortalezas del Perú es la presencia de los convenios de estabilidad jurídica en su marco normativo. Estos aseguran el otorgamiento de seguridades jurídicas para que las reglas de juego entre las empresas y los beneficiarios no se alteren en el tiempo. Asimismo, en 2018, se mejoraron las normas referentes a la garantía mobiliaria y la Superintendencia del Mercado de Valores incluyó nuevos mecanismos de consulta previa para proteger los intereses de los inversionistas, especialmente de los minoritarios, ante transacciones significativas.

Por otra parte, el objetivo prioritario 4 del Plan Nacional de Competitividad y Productividad (PNCP) plantea impulsar mecanismos de financiamiento local y externo. Uno de sus lineamientos busca combatir los altos costos de financiamiento en el país, especialmente los que enfrentan los microempresarios, a través de un mayor acceso, uso y competencia en los mercados financieros y capitales. En ese sentido, se debe seguir trabajando para mejorar las condiciones que permitan tener un ambiente productivo de negocios.

[1] Persona natural o jurídica que, en caso de impago, puede reclamar derechos sobre un bien que fue puesto como garantía.

Artículos relacionados

PONIENDO AL PACIENTE EN EL CENTRO DEL DEBATE