SISTEMA PENSIONARIO PERUANO OCUPA EL PUESTO 30 DE 44 EN EL GLOBAL PENSION INDEX: ¿CÓMO LO MEJORAMOS?

Recientemente, la consultora internacional Mercer y el CFA Institute publicaron el Global Pension Index 2022, que evalúa el desempeño de los sistemas de pensiones en 44 economías a nivel mundial. Este se compone por tres pilares de análisis: adecuación (beneficios y diseño del sistema), sostenibilidad (financiamiento) e integridad (solidez y confianza en el sistema previsional).

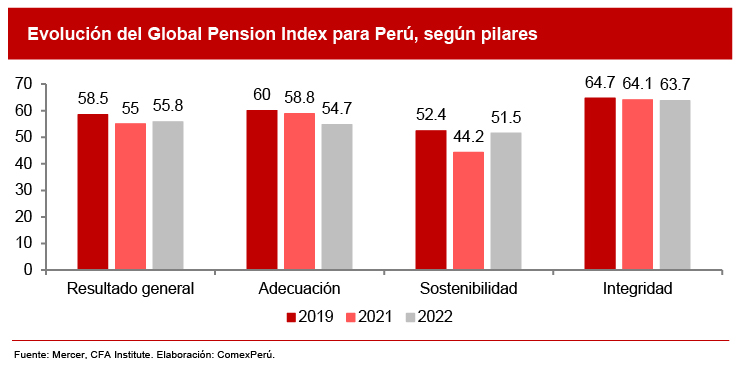

Los resultados evidencian que el desempeño global de los sistemas pensionarios mejoró en dos puntos, tras alcanzar el puntaje de 63 en 2022. Este resultado se explicó, particularmente, por el pilar de adecuación, que significa una mejora en los beneficios percibidos por los pensionistas, aunque los mejores puntajes continúan perteneciendo al pilar de integridad. Es decir, los sistemas previsionales sobresalen por su administración, en vez de la calidad de los beneficios otorgados.

Si bien en el Perú se registró un crecimiento moderado del puntaje obtenido a nivel general con 55.8 en 2022, esto fue motivado principalmente por la recuperación de la participación laboral. En realidad, la economía peruana continúa rezagada en cada uno de los pilares respecto de los desempeños prepandemia. Y, por estas razones, ocupó el puesto 30 de 44 en la última edición, lo cual implica que el sistema previsional peruano presenta una serie de riesgos que limitan su eficacia y sostenibilidad a largo plazo.

Para mejorar los resultados, el reporte recomienda una serie de acciones específicas. En primer lugar, es indispensable incrementar la cobertura del sistema y el apoyo hacia los contribuyentes de menores ingresos. Asimismo, este documento enfatiza la necesidad de limitar el acceso a los fondos pensionarios antes de la jubilación para evitar sacrificar los recursos ahorrados, y así permitir una administración más flexible de los ahorros tras la jubilación.

Lo cierto es que el sistema previsional peruano enfrenta una serie de problemas adicionales. Por ejemplo, pese a contar con un sistema de reparto solidario mediante el Sistema Nacional de Pensiones (SNP) (es decir, las contribuciones se acumulan en un fondo común para repartir entre los actuales pensionistas), para mantener su estabilidad financiera se requiere que cada afiliado aporte durante al menos 20 años para acceder a una pensión, la cual para más del 70% de los afiliados al SNP son menores a S/ 750, según la Oficina de Normalización Previsional (ONP).

Esta situación genera dos efectos importantes: una reducción sostenida durante los últimos cinco años de afiliados al SNP (menor afiliación y mayor traspaso hacia el Sistema Privado de Pensiones), y una exclusión de los trabajadores más vulnerables hacia el SNP. En detalle, más de la mitad de los afiliados al SNP perciben sueldos de hasta S/ 1,000 y la mayoría son informales, pues alrededor del 60% de afiliados de 40 a más años solo han registrado hasta cinco años de aportes a la Sunat, según la ONP.

Sin embargo, es preocupante que, a pesar de la mayor participación de los trabajadores informales en el SNP, el año pasado se registró que el 65.1% de los trabajadores a nivel nacional no estaban afiliados a ningún sistema de pensiones, según cifras de la Encuesta Nacional de Hogares (Enaho). Debido a que esta cifra se incrementa considerablemente entre los trabajadores informales (80.5%), la principal limitante para una cobertura universal reside en integrar a los aportantes de menores ingresos, quienes no tienen la posibilidad de ahorrar lo suficiente para una pensión apropiada en fondos individuales mediante el sistema privado ni pueden contribuir durante 20 años para acceder al SNP.

Al respecto, en la región, Chile se ha encaminado recientemente en una reforma pensionaria para incrementar la cobertura y beneficios del sistema previsional. Para ello, actualmente se evalúa en dicho país la eliminación de las Administradoras de Fondos de Pensiones (AFP) y permitir que el Estado gestione los fondos para la jubilación. Sin embargo, una reforma de tal magnitud requiere un análisis profundo de las implicancias que tendría, lo cual también se ha venido discutiendo desde hace años en el Perú.

¿Y LA REFORMA DEL SISTEMA DE PENSIONES PERUANO?

En realidad, durante la pandemia se propuso una reforma integral del sistema previsional peruano. Por su parte, la Comisión Multipartidaria de Reforma de Pensiones del Congreso proponía la creación de un organismo público de pensiones que administre el sistema completo y elimine las AFP en el proceso; mientras que el Ministerio de Economía y Finanzas (MEF) promovió la creación de la “pensión de jubilación proporcional especial”, que facilitó el acceso a pensiones en el SNP para los aportantes que hayan contribuido al menos 10 años, aunque por montos equivalentes a S/ 250 mensuales y S/ 350 si aportó al menos 15 años.

Sin embargo, para solucionar los problemas del sistema de pensiones peruano, en 2017 se conformó el grupo de trabajo Comisión de Protección Social, dependiente del MEF, para elaborar una propuesta concreta. Esta consideraba modificar la reestructuración del sistema en uno único e integrado, pero que mantenga la gestión privada de los fondos de pensiones, el incremento de la cobertura y subvenciones para los trabajadores de menores ingresos, reducir los costos logísticos del sistema y desarrollar nuevos productos financieros para mejorar los beneficios.

En detalle, este nuevo sistema se estructuraría en tres pilares: i) establecer una pensión básica y universal mediante subsidio público focalizado entre los contribuyentes con menores ingresos, el cual estaría disponible para todos los peruanos, pero decrecería gradualmente hasta desaparecer en aquellos trabajadores que puedan autofinanciarse una pensión adecuada; ii) cuentas individuales de capitalización para todos los peruanos, que consistiría en una mejora del sistema de AFP, manteniendo una contribución obligatoria que también deberá incorporar a los trabajadores independientes; iii) ahorro complementario para acceder a pensiones más grandes.

No obstante, a pesar de la investigación realizada por el grupo previo hace más de cinco años, en mayo, el Ejecutivo estableció una nueva comisión encargada de elaborar una nueva propuesta normativa a través del decreto supremo No 081-2022-PCM. Sin embargo, esta comisión estaría integrada únicamente por entidades públicas, sin la participación del Sistema Privado de Pensiones.

Si bien es importante mejorar la calidad del sistema previsional peruano, también lo es respetar la voluntad de los afiliados y priorizar la sostenibilidad del sistema. Para ello, es necesario preservar la participación del sector privado en la gestión de los fondos pensionarios, dado que la gestión pública se ha caracterizado por su falta de solvencia.

Artículos relacionados

APEC: AHORA O NUNCA

ÍNDICE DE COMPETITIVIDAD TURÍSTICA DEPARTAMENTAL: LA INFRAESTRUCTURA TURÍSTICA ES FUNDAMENTAL PARA GARANTIZAR UNA ADECUADA OFERTA