REPORTE DE COMPETITIVIDAD GLOBAL: SISTEMA FINANCIERO

En la última edición, analizamos el pilar Mercado laboral del Reporte de Competitividad Global 2018, elaborado por el Foro Económico Mundial (WEF, por sus siglas en inglés). En esta oportunidad, abordaremos el noveno pilar, Sistema financiero, el cual analiza su profundidad, es decir la disponibilidad de crédito, capital, deuda, seguros y otros productos financieros, y la estabilidad del sistema, medida en relación con la mitigación de riesgos excesivos y el comportamiento del sistema.

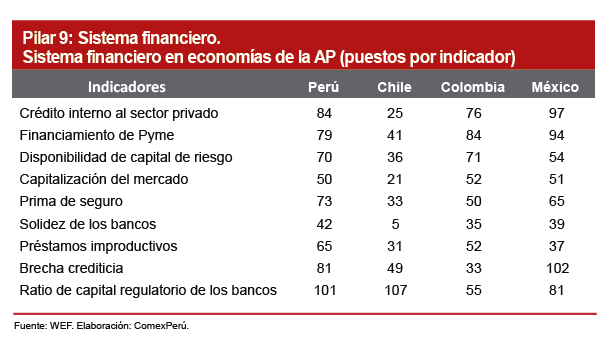

Los indicadores que conforman este pilar son (i) crédito interno al sector privado, (ii) financiamiento de Pyme (iii) disponibilidad de capital de riesgo, (iv) capitalización del mercado, (v) prima de seguro, (vi) solidez de los bancos, (vii) préstamos improductivos, (viii) brecha crediticia y (ix) ratio de capital regulatorio de los bancos.

Según el WEF, un sistema financiero óptimo impulsa la productividad, principalmente de tres maneras: al destinar fondos a inversiones productivas, al asignarle capital a las inversiones más prometedoras a través del monitoreo de prestatarios y proporcionando un sistema de pago eficiente. A su vez, regulaciones apropiadas a las instituciones financieras son necesarias para evitar crisis que causen efectos negativos extendidos a largo plazo, en inversiones y productividad. El líder en el ranking mundial en este pilar es EE.UU., que se ubica en la primera posición con una puntuación de 92.1 sobre 100, gracias a la estabilidad demostrada y la recuperación del sistema a 10 años de la crisis financiera de 2008.

PERÚ: ¿CÓMO ESTAMOS?

En el pilar analizado, nuestro país obtuvo el puesto 63 de un total de 140 economías, con una puntuación de 60.5 sobre 100. En comparación con los demás países de la Alianza del Pacífico (AP), el Perú ocupa el último lugar, seguido de cerca por México, que se ubicó en el puesto 61, con una puntuación de 60.8. Colombia, por otro lado, obtuvo el puesto 53 y 63.8 puntos; y muy por delante se ubica Chile, en el puesto 20 a nivel mundial, con una puntuación de 80.3.

Los indicadores en los que el Perú recibió mejores puntuaciones fueron capitalización del mercado y solidez de los bancos. El primero mide el valor total de las empresas nacionales cotizadas, expresado como un porcentaje del PBI. En el caso de nuestro país, según el WEF, este es del 37.1%, lo que nos ubicó en el puesto 50 del ranking global, y en segundo lugar entre nuestros socios comerciales de la AP.

En el caso del indicador solidez de los bancos, este mide las percepciones sobre la capacidad que tiene una institución bancaria en el país para hacer frente, con recursos propios, a las minusvalías, deterioros e inmovilizaciones de activos sin exponer los recursos de terceros. En un rango del 1 al 7, nuestro país obtuvo 5.4 puntos, calificación que nos acerca al ideal de bancos “sanos y balanceados”, tal como señala el WEF, lo que nos ubicó en el puesto 42, gracias a la puntuación de 74.1 sobre 100, aunque rezagados entre los miembros de la AP.

Por otro lado, algunas de nuestras peores posiciones del pilar corresponden a los indicadores crédito interno al sector privado y brecha crediticia. En lo que respecta al primero, mide el valor total de los recursos financieros aportados al sector privado, expresado como porcentaje del PBI. En el Perú, este fue del 40.9%, por lo que obtuvimos el puesto 84, con una puntuación de 43 sobre 100, lo cual indica que estamos lejos del ideal de financiamiento del sector privado. Sin embargo, según datos del Banco Mundial (BM), este porcentaje viene experimentando un marcado crecimiento en los últimos 10 años, pues en 2007 el crédito interno al sector privado representó el 21.4% del PBI.

En cuanto a la brecha crediticia, nos ubicamos en el puesto 81, a pesar de contar con una puntuación de 100. Una amplia brecha crediticia le resta competitividad a una economía, y según el BM, la baja penetración del crédito en el país constituye otro de los factores limitantes para el aumento de productividad en las empresas. Es necesario trabajar en el alcance y la comprensión de la información crediticia, sus normas y prácticas, para ampliar su cobertura, alcance, transparencia y accesibilidad, a través de las instituciones financieras.

La evolución del crédito debe complementarse con mejores condiciones para que la población pueda interactuar y acceder al sistema financiero, así como con esfuerzos para consolidar una mayor educación y responsabilidad crediticia. Tal como señalamos en el Semanario 950, la solidez de los bancos y un entorno macroeconómico sólido, con medidas prudentes dirigidas a mejorar los índices débiles y una gestión responsable de riesgo por parte de las entidades que lo componen, permitirán al sistema financiero peruano afrontar las dificultades, elevar su cartera crediticia, atender nuevos mercados y así aumentar los todavía bajos niveles de inclusión financiera.

Artículos relacionados

TOLERANCIA CERO FRENTE A LA CORRUPCIÓN

A 10 AÑOS DEL TLC PERÚ-EE.UU.