EL CRÉDITO PARA EL SECTOR PRIVADO EN AGOSTO FUE UN 3.8% MÁS RESPECTO DE 2020

De acuerdo con el Fondo Monetario Internacional, diversos factores como el incremento en los ingresos reales, la estabilidad macroeconómica, el desarrollo de mercados de capitales domésticos, así como la introducción de nuevos instrumentos financieros, han favorecido la expansión del crédito en la mayoría de los mercados emergentes, lo cual ha tenido un impacto significativo en el crecimiento de la actividad económica durante los últimos años.

De acuerdo con la Superintendencia de Banca, Seguros y AFP, a marzo de este año, el sistema financiero[1] alcanzó un saldo de créditos directos de S/ 369,500 millones, de los cuales un 15% correspondía a colocaciones en el marco de los programas del Gobierno por la COVID-19 (Reactiva Perú y FAE). Sin estos programas, las colocaciones del sistema financiero estarían decreciendo en términos anuales desde agosto de 2020; sin embargo, el crecimiento mostrado hasta marzo de 2021 fue del 9.5% (-7.3% sin contar los programas).

Según cifras del Banco Central de Reserva del Perú (BCRP), el crédito de las sociedades creadoras de depósitos para el sector privado en moneda nacional, hasta agosto de este año, fue de S/ 301,514 millones, un 3.8% más respecto de 2020, mientras que en moneda extranjera fue de S/ 95,739 millones, un 12.3% más con relación a 2020.

En lo que se refiere a la banca múltiple, según el tipo de crédito[2], los corporativos otorgados a grandes, medianas, pequeñas y microempresas ascendieron a S/ 239,940 millones hasta agosto de este año, un 6.7% más respecto de 2020. Por su parte, los créditos hipotecarios para vivienda registraron un valor total de S/ 54,772 millones en el mismo periodo, un 10% más respecto del mismo periodo de 2020. Además, los créditos de consumo registraron un valor total de S/ 51,789 millones, una caída del 1% respecto del año anterior. Cabe resaltar que este tipo de créditos vienen acumulando una caída durante todos los meses de 2021, con respecto al año anterior.

En cuanto al número de tarjetas de crédito de la banca múltiple, hasta agosto se registraron 5.7 millones de unidades (-3.2%). Al igual que los créditos de consumo, este número de tarjetas viene acumulando durante todos los meses del presente año una reducción respecto del año anterior.

Por su parte, la morosidad bancaria[3] en el Perú fue del 3.7% en agosto de este año. Si bien mostró un ligero retroceso entre enero y mayo de este año, a partir de junio presenta una evolución ligeramente creciente. Durante 2020, debido a la pandemia, su evolución fue creciente entre julio y diciembre, al pasar del 3% al 3.8%. En diciembre de 2020 se registró el valor más alto durante los últimos tres años (3.8%).

Respecto de las tasas de interés promedio de las empresas bancarias, la tasa activa en moneda nacional en agosto fue del 10.69%, valor menor al registrado en 2020 (12.34%). Además, entre enero y agosto de 2021, muestra una ligera tendencia a la baja y es, en promedio, inferior a la registrada en el mismo periodo de 2020. Por su parte, la tasa pasiva en moneda nacional presentó un valor del 0.76% en agosto, cifra menor a la del año anterior (1.2%). Asimismo, la tasa de interés activa en moneda extranjera fue del 6.25% en agosto, cifra menor respecto de lo registrado en 2020 (6.49%), mientras que la tasa pasiva en moneda extranjera fue del 0.25%, valor por debajo del registrado en 2020 (0.35%).

La importancia del acceso al crédito es indiscutible. Sin embargo, según la revista de Estudios Económicos del BCRP, el crecimiento excesivo del crédito, así como su rápida desaceleración, son considerados igualmente desfavorables para la salud del sistema financiero. Además, según este informe, un continuo y acelerado crecimiento del crédito superior al crecimiento de la actividad económica podría originar una vulnerabilidad en el futuro.

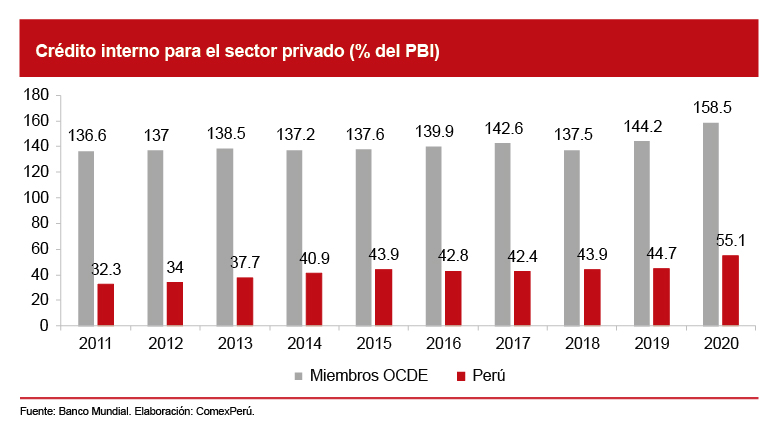

En 2020, según datos del Banco Mundial, el crédito para el sector privado como porcentaje del PBI fue del 55.1%. En esta línea, es importante fomentar el acceso al crédito y la competitividad en el sector financiero, a fin de lograr mejores tasas de interés que impulsen el crecimiento económico; pero ello debe ir de la mano con garantizar una deuda sostenible en el tiempo, que evite el sobreendeudamiento y el riesgo de impago.

[1] Bancos, financieras, cajas municipales, cajas rurales y edpymes.

[2] Comprende créditos vigentes, refinanciados, reestructurados y atrasados.

[3] El ratio se calcula de la siguiente manera: cartera atrasada / créditos directos. Esto es, el porcentaje de los créditos directos que se encuentran en situación de vencidos o en cobranza judicial.

Artículos relacionados

PIURA, LA LIBERTAD Y LAMBAYEQUE: REGIONES AMENAZADAS POR UNA CONSTITUYENTE

LA PAVIMENTACIÓN AUMENTÓ EN 194.4 KM EN 2020, EL MENOR INCREMENTO EN LOS ÚLTIMOS 10 AÑOS