REACTIVACIÓN ECONÓMICA: MYPE Y SU FINANCIAMIENTO

Existe un nivel muy elevado de incertidumbre acerca de la COVID-19 y sus implicancias económicas, por lo que la flexibilidad y adaptabilidad en las medidas resulta esencial. En esta línea, uno de los aspectos más importantes es inyectar liquidez para el que es probablemente el tipo de empresa más afectado por la falta de actividad diaria: las Mype.

Su presencia en nuestra economía es vital, pues emplean a casi el 50% de la población económicamente activa (PEA); pero, a la vez, son un arma de doble filo, debido a que más del 80% es informal. Este panorama no ha cambiado en gran medida en los últimos años y las recientes cifras difundidas de la Encuesta Nacional de Hogares (Enaho) 2019 no son la excepción. Tanto su aporte en el empleo como su elevada informalidad se mantienen. Incluso, la situación se torna más preocupante al analizar los grupos vulnerables. Por ejemplo, el 94.7% de la población pobre ocupada tiene un empleo informal y el 83% trabaja en empresas de 1 a 5 trabajadores. Ante ello, el Gobierno ha venido implementando programas de apoyo a las empresas, mediante los cuales se busca mitigar el efecto económico de la COVID-19 en el tejido empresarial.

Por un lado, se tiene el programa Reactiva Perú, mediante el cual el Banco Central de Reserva del Perú (BCRP) otorgará S/ 60,000 millones[1] a las entidades financieras (EF) para que estas, a su vez, brinden préstamos respaldados en una garantía del Gobierno (entre un 80% y un 98%). Por otro lado, se creó el Fondo de Apoyo Empresarial a favor de las micro y pequeñas empresas (FAE-Mype), que asciende a S/ 800 millones[2] y otorga líneas de crédito a las EF y cooperativas de ahorro y crédito, a través de la Corporación Financiera de Desarrollo (Cofide), para aquellas empresas que no accedan a Reactiva Perú, al ser mutuamente excluyentes. Así, para los préstamos de hasta S/ 10,000, se tiene una cobertura del 98% de la cartera por deudor; y para aquellos que van de S/ 10,000 a S/ 30,000, una del 90%. Además, se creó recientemente el Programa Nacional de Garantía Crediticia de las Empresas del Sistema Financiero, que asciende a S/ 7,000 millones, con el objetivo de establecer medidas que permitan a dichas instituciones mejorar su capacidad para enfrentar escenarios de mayor demanda por liquidez. Mediante este se otorga una garantía de hasta el 80% de la cartera crediticia que, a diferencia de los dos programas anteriores, incluye créditos de consumo.

¿Y QUÉ HA SUCEDIDO?

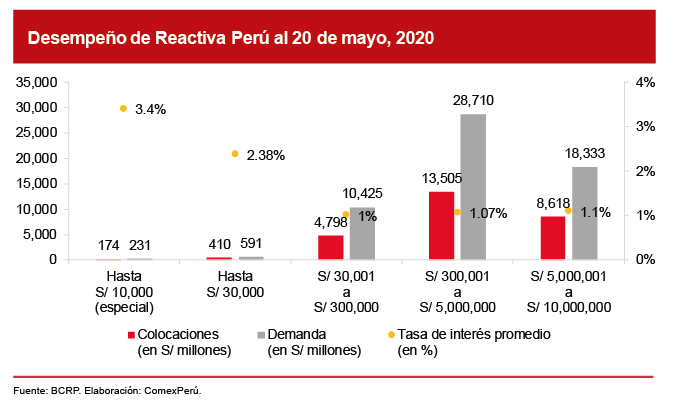

A pesar de todo este esfuerzo, el financiamiento de las Mype es aún limitado. En primer lugar, Reactiva Perú continúa presentando una serie de limitaciones para este segmento, pues se orienta mucho más hacia empresas medianas y grandes, que son más atractivas y menos riesgosas para el sistema bancario. Así, con montos de cobertura del 98% y no del 100%, como inicialmente sugirió el BCRP, los fondos destinados a las Mype se vuelven menos accesibles porque están menos garantizados por el Gobierno, además de que han sido subastados con mayores tasas de interés y son minoritarios. Al respecto, según cifras del BCRP al 20 de mayo, tan solo un 2.1% de los S/ 27,505 millones colocados han sido garantizados al 98% (0.6% para préstamos de hasta S/ 10,000 y 1.5% de hasta S/ 30,000), con la participación de 22 entidades financieras (9 bancos, 20 cajas municipales, 2 financieras y 1 caja rural). Además, el criterio de máximo un mes de ventas, cuando la cuarentena ya tiene dos meses y la reanudación de actividades económicas durará alrededor de cuatro meses en uno de los mejores escenarios, resulta bastante limitado. Así, por su diseño y demanda, existe un sesgo que no juega a favor de las Mype.

En cuanto al FAE-Mype, si bien se efectuaron modificaciones como la eliminación de las restricciones por sectores productivos y la ampliación del período de gracia, de 6 a 12 meses, de las entidades participantes y los límites, aún quedan espacios de mejora. Al igual que en el caso anterior, existen limitaciones respecto de las garantías, pues tampoco se llega a un 100%, y esto condiciona que las tasas de interés de las Mype también sean mucho más altas, lo que se suma a los ya altos costos de fondeo que enfrentan las microfinancieras. Las tasas ofrecidas por Cofide para otorgar las líneas de crédito oscilan entre el 4% y el 6%, lo cual resulta más elevado que aquellas correspondientes a las subastas del BCRP. Asimismo, el fondo cubre como máximo el monto equivalente a dos veces el promedio mensual de deuda de capital de trabajo registrado por la Mype, hasta S/ 30,000[3], cuando la cuarentena ya superó dicho lapso.

Además, no solo se debe pensar en créditos nuevos, que es la condición de los S/ 500 millones adicionales, sino adelantarse a lo que se viene en los próximos meses. Dado el alto riesgo de impago, el portafolio del sistema microfinanciero se va a deteriorar, lo que requiere provisiones más altas mediante el fortalecimiento patrimonial, tal como señalan diversos especialistas. En tal sentido, se esperaría que el reciente Programa Nacional de Garantía Crediticia de las Empresas del Sistema Financiero pueda contribuir, aunque se tendrá que evaluar su avance y efectividad de alcance sobre la marcha, pues también se incluyen la cobertura de créditos de consumo.

Si bien hemos estado focalizados en el período de cuarentena, muy probablemente se aproxime un período de quiebra de muchas Mype. Las cifras no están a nuestro favor. De las más de 6 millones de empresas, según la Enaho 2019, se prevé que los programas descritos solamente beneficiarán a unas 200,000. Ahora es que se requiere llevar a cabo las mejoras necesarias a los programas para que sobre todo las microfinancieras amplíen su alcance a las Mype formales e informales. Además, esta crisis demanda pensar en medidas innovadoras. Por ejemplo, se podría evaluar un sistema condicionado sin intermediarios, en el cual el dinero pueda ir directamente a las empresas más vulnerables, como se hizo en Dinamarca al financiar a los empleadores que mantuvieron a sus trabajadores o en Inglaterra previo cumplimiento de ciertas condiciones (sostenibilidad, deuda, capacidad de pago a trabajadores, etc.) y usos, por ejemplo.

En momentos como este, la supervivencia de las empresas es vital, claramente con medidas fiscales responsables. Aún quedan oportunidades de mejora e innovación, no las dejemos pasar.

[1] El fondo fue ampliado en S/ 30,000 millones, debido a que entre el 23 de abril y el 11 de mayo el BCRP ya registraba un avance del 91% de los primeros S/ 30,000 millones aprobados en marzo.

[2] Inicialmente, el fondo ascendía a S/ 300 millones, pero con la modificación del Decreto de Urgencia 049-2020 se sumaron S/ 500 millones. Lo relevante de la modificación es que estos nuevos recursos se destinarán a créditos solo para capital de trabajo, y se excluye el refinanciamiento o la reprogramación de deudas.

[3] Cabe recordar que inicialmente el fondo contemplaba un máximo de S/ 90,000. La reducción a S/ 30,000 responde a que ya no se cubre refinanciamiento o reprogramación de las deudas.

Artículos relacionados

DECRETO LEGISLATIVO 1492: UN GRAN PASO PARA LA COMPETITIVIDAD LOGÍSTICA

¿CONTROL DE PRECIOS EN ÉPOCAS DE CRISIS?