¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

INCLUSIÓN FINANCIERA: CRÉDITOS DE CONSUMO CRECIERON UN 24.3% EN JUNIO

Por ComexPerú / Publicado en Agosto 05, 2022 / Semanario 1130 - Economía

Según el último informe de Estabilidad del Sistema Financiero de la Superintendencia de Banca, Seguros y AFP (SBS), el contexto global presentaría riesgos para la estabilidad financiera y fiscal en las economías emergentes. Según la entidad, la persistencia de la alta inflación y la normalización de la demanda podría presionar al aumento de tasas de interés en las economías avanzadas, lo cual, a su vez, presionaría una salida de capitales en las economías emergentes. En este contexto, es relevante analizar el comportamiento de distintos sectores de nuestra economía. En esta oportunidad, revisaremos el desempeño del sistema financiero peruano.

Según información del Banco Central de Reserva del Perú (BCRP), los créditos de las sociedades creadoras de depósito[1] al sector privado en moneda nacional sumaron S/ 318,457 millones en junio de 2022, un 6.6% más que lo registrado en similar mes del año anterior. Por su parte, los créditos en moneda extranjera sumaron S/ 95,995 millones[2], un 3.2% más respecto de junio de 2021.

En cuanto a los créditos directos de la banca múltiple, según datos de la SBS, los créditos corporativos[3] crecieron un 1% en junio de 2022, respecto del mismo mes del año anterior; los créditos hipotecarios para vivienda registraron una variación interanual del 8.6% en junio último; mientras que los créditos de consumo crecieron un 24.3% en el mismo mes. Con relación al número de tarjetas de crédito de la banca múltiple, en junio de 2022 se registraron un total de 6,552,000 unidades, lo que significó un incremento del 18% respecto del mismo mes del año anterior.

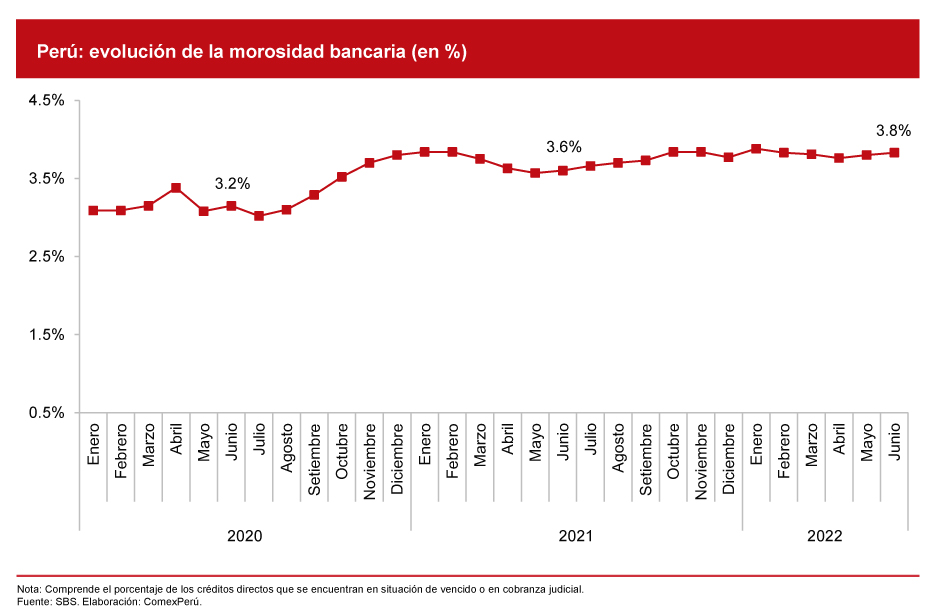

Por otro lado, la morosidad bancaria (porcentaje de los créditos directos que se encuentran en situación de vencido o en cobranza judicial) fue del 3.8% en junio de 2022, 0.23 pp. más que lo registrado en el mismo mes de 2021.

TOPES A LA TASA DE INTERÉS: EXCLUSIÓN DE LOS SECTORES DE MENORES INGRESOS DEL SISTEMA FINANCIERO FORMAL

El 30 de diciembre de 2020, el Congreso de la República aprobó la “Ley que protege de la usura a los consumidores de los servicios financieros”, a fin de incorporar, entre otras disposiciones, la fijación de topes a las tasas de interés en el sistema financiero por parte del Banco Central. Por ello, el BCRP decidió establecer la metodología para la determinación de las tasas máximas para los nuevos créditos de consumo y de consumo de bajo monto (menor o igual a 2 unidades impositivas tributarias), y para los nuevos créditos para pequeñas y microempresas.

Si bien el límite a las tasas de interés impuesto por el BCRP busca minimizar el impacto negativo de los topes, la misma entidad afirma que algunos deudores enfrentarían el riesgo de ser excluidos del mercado de créditos formal. Además, la autoridad monetaria menciona que los topes de tasas de interés generan efectos nocivos en la inclusión financiera y en la eficiencia del sistema financiero. Así, los topes a las tasas representan controles de precios que promueven el crédito informal y excluyen a un gran número de personas y empresas del sistema financiero. Con ello, los deudores de menores ingresos quedan expuestos al crédito informal, que se caracteriza por plazos cortos, tasas de interés altas y mecanismos de cobranza que pueden ser hasta ilegales.

Como mencionamos en el Semanario 1127, según los resultados del Global Findex, el Perú ha avanzado sustancialmente en inclusión financiera, en particular, en indicadores clave de acceso, especialmente para las personas vulnerables. Sin embargo, medidas como la fijación de topes a las tasas de interés, aun cuando el BCRP buscó minimizar los potenciales efectos negativos de esta medida estableciendo tasas de interés para los distintos tipos de crédito, han generado la exclusión de clientes de la cartera del sistema financiero y una menor velocidad en el proceso de bancarización en los sectores de menores ingresos, según el BCRP. Así, la autoridad monetaria en el Perú estima que los topes de tasas de interés han afectado a 226,000 clientes, de los cuales 126,700 son clientes excluidos de la cartera de créditos y la diferencia (99,300) son personas excluidas del proceso de bancarización.

La inclusión financiera es una pieza fundamental en el progreso de hogares, empresas y economías para alcanzar mayores oportunidades económicas y de desarrollo social. La política pública debe ser una herramienta que la continúe impulsando, con el fin de mejorar la calidad de vida de los ciudadanos y no, por el contrario, excluir a ciudadanos del sistema financiero formal, incentivando la informalidad, en la cual, en promedio, las tasas cobradas por prestamistas informales podrían superar ampliamente las del crédito formal.

[1] Las sociedades creadoras de depósito comprenden al Banco Central de Reserva del Perú, empresas bancarias, Banco de la Nación, empresas financieras, cajas municipales, cajas rurales y cooperativas de ahorro y crédito.

[2] Expresado en moneda nacional.

[3] Comprende créditos otorgados a grandes, medianas, pequeñas y microempresas.

ARTÍCULOS RECOMENDADOS

- Empleo

- Economía

- Actualidad

- Gobierno

El Reglamento de Modernización del Sistema Previsional: retos de su implementación

El Poder Ejecutivo aprobó el Reglamento de la Ley N.° 32123, que busca modernizar el sistema previsional peruano. El nuevo reglamento introduce cambios, ¿cuáles serán los retos para su implementación?

- Economía

- Institucionalidad

- Mype

Mypes: protagonistas del desarrollo

La Cumbre Pyme APEC 2025 ha dejado una lección clara: cuando el sector público y el privado se alinean, el potencial transformador es inmenso.