Is this not what you were looking for?

Redefine the parameters of your search.

REPORTE DE COMPETITIVIDAD GLOBAL 2019: ESTABILIDAD MACROECONÓMICA

By ComexPerú / Published in November 22, 2019 / Weekly 1009 - Economy

Prosiguiendo con el análisis de los resultados de los pilares del Reporte de Competitividad Global 2019, elaborado por el Foro Económico Mundial (WEF, por sus siglas en inglés), en esta oportunidad, trataremos el pilar de Estabilidad Macroeconómica, que está compuesto por dos indicadores: el nivel de inflación (la variación porcentual anual del índice de precios al consumidor) y un índice de dinámica de la deuda pública de un país (% del PBI).

De acuerdo con el WEF, este pilar busca medir cómo la competitividad de un país es impactada por factores relacionados con las decisiones de inversión. Ciertamente, mantener una estabilidad macroeconómica reduce la incertidumbre, promueve expectativas de rendimiento positivo para las inversiones extranjeras y aumenta la confianza empresarial. Todos ellos son aspectos muy importantes en un mundo cada vez más interconectado, donde la pérdida de confianza en un país puede provocar fugas de capitales privados que mermen el desempeño económico.

Así, el WEF considera que una inflación moderada y una deuda pública sostenible son buenos reflejos de estabilidad macroeconómica. Para la primera variable, estableció como un rango “aceptable” una inflación normalizada entre 0.5% y 4%, mientras que para la segunda se puntuó el cambio anual en la deuda pública a partir de calificaciones crediticias, el nivel de la deuda del año anterior y el estado de desarrollo de un país (avanzado o emergente). Según las métricas del WEF, el Perú posee el puntaje más alto (100) en ambos indicadores, empatado con otros 88 y 34 países, respectivamente, así como en el pilar en sí (junto con otros 33).

Este éxito es consecuencia directa del buen actuar del Banco Central de Reserva del Perú (BCRP), que ha mantenido la inflación controlada de forma eficiente a través de un rango meta del 2% ± 1% (y otros mecanismos de intervención), y reglas fiscales claras y transparentes respetadas al pie de la letra por el Gobierno central[1]. Sin embargo, es muy importante tener claro también que ambos factores son el resultado de un proceso de reformas estructurales necesarias a raíz del nefasto manejo económico a finales del siglo anterior. Dado el contexto político incierto en el que nos encontramos, en el que suenan voces de “cambios”, consideramos pertinente recordar dicho periodo y por qué en este caso no todo tiempo pasado fue mejor.

LA HISTORIA QUE NO PODEMOS REPETIR

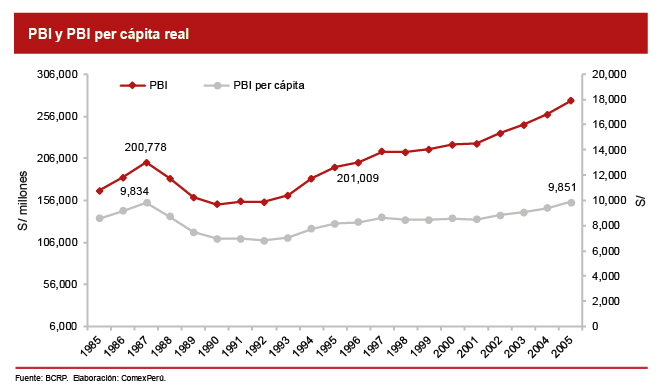

La segunda mitad de la década de los 80 estuvo marcada por hitos desastrosos en nuestro país, siendo uno de ellos el manejo de la economía. En este rubro, el Estado se caracterizó por un elevado intervencionismo en la producción nacional, los precios del mercado, el empleo, el crédito, etc., que trajo consigo el uso desmedido de recursos públicos para aplicarlo y mantenerlo en el tiempo. Ello, sumado al rol del BCRP como una “máquina” de imprimir dinero en caso faltase, creó una bomba de tiempo que explotó a partir de 1988 y sumió al país en una situación económica insostenible.

De esta manera, el déficit fiscal pasó del 3.7% del PBI en 1985 (inicio del periodo de Gobierno) a 11.5% en su punto más alto, en 1988, momento en el cual las pérdidas del Estado eran inclusive mayores a la cantidad de dinero en la economía, según el Fondo Monetario Internacional (FMI). Las presiones inflacionarias se volvieron incontenibles al elevarse los precios a tasas anuales del 1,722%, 2,775% y 7,650% en 1988, 1989 y 1990, respectivamente (acompañadas por un aumento correspondiente de la emisión de dinero por parte del BCRP del 438%, 1,783% y 5,214% en esos tres años). De igual forma, la deuda pública alcanzó un 75% del PBI, aproximadamente, monto del cual, según el FMI, más de dos tercios se encontraba en mora.

¿Qué trajo consigo la total falta de estabilidad macroeconómica? La destrucción de la capacidad productiva e inversión en el país, lo que generó una reducción acumulada del PBI real del 27% y del 33% del PBI per cápita, entre 1988 y 1990, de la que llevó 9 y 18 años recuperarse, respectivamente. Fue, prácticamente, como si hubiéramos replicado el fenómeno de El Niño de 1983 en cada uno de los tres años, lo cual se tradujo en efectos nocivos para la sociedad, ya que, por ejemplo, de acuerdo con el Instituto Peruano de Economía, la pobreza pasó de un 42% de la población en 1985 al 55% en 1991, y la pobreza extrema, de un 18% a un 24%.

Por tanto, si juzgamos las políticas económicas durante los 80 con base en sus resultados, es imposible defenderlas. Poner la estabilidad macroeconómica como sujeto de experimentos o medidas políticas populistas es inadmisible, sobre todo si se recuerda que, a partir de las reformas pertinentes —entre las cuales están la correcta independencia de nuestro banco central y las reglas fiscales—, el Perú ha sido uno de los pocos países del mundo que ha crecido económicamente y ha mantenido una inflación baja por un prolongado lapso de tiempo.

El mensaje es, entonces, mantener la constancia. Los aires de cambio pueden decir mucho, pero en cuanto a las bases de nuestra macroeconomía, que están explícitas en el capítulo económico de nuestra Constitución, no hay duda de que las cosas funcionan y bien.

[1] Reglas institucionalizadas desde 1999 hasta la fecha, tales como mantener un nivel de deuda pública no mayor al 30% del PBI o llegar a 2021 con un déficit fiscal no mayor al 1% del PBI, entre otras, según el Marco Macroeconómico Multianual 2020-2023.

RECOMMENDED ARTICLES

- Foreign trade

- Infraestructure

- Logistics

- Competitiveness

Infraestructura portuaria en expansión: avances y próximos retos para la competitividad

Con más de US$ 4,700 millones en inversiones ejecutadas y una sólida cartera de proyectos en marcha, el sistema portuario peruano se consolida como motor de competitividad para el comercio exterior. El impulso del sector privado y el avance de las concesiones marcan una nueva etapa en la infraestructura logística nacional.

- Infraestructure

- Economy

- Investment

Avance del cierre de brechas en infraestructura del sector salud

En agosto de 2025, el Minsa publicó la actualización del Diagnóstico de Brechas de Infraestructura o Acceso a Servicios del Sector Salud, de cara a la elaboración de la Programación Multianual Inversiones para el período 2027-2029. En el informe se observan avances con respecto al año anterior en la construcción de hospitales y centros de atención, aunque persisten retos para cubrir a toda la población, así como de dotar a los ya existentes de capacidad adecuada para contribuir a que su impacto