Is this not what you were looking for?

Redefine the parameters of your search.

Exportaciones hacia América Latina

By ComexPerú / Published in August 29, 2016 / Weekly 858 - Foreign Trade

El año 2016

inició con perspectivas poco alentadoras para la región latinoamericana. Los

bajos precios de las principales materias primas (de las cuales nuestra región

es productora por excelencia); la inesperada salida del Reino Unido de la Unión

Europea, que remeció los mercados financieros y provocó volatilidad en los

tipos de cambio; el sostenido pero aún lento crecimiento norteamericano, uno de

los principales compradores de la región, son algunos de los factores que han

venido definiendo el desempeño de Latinoamérica este último periodo y han

generado que el Fondo Monetario Internacional (FMI) estime una caída del 0.4%

en el crecimiento de nuestra región para 2016, con una contracción del 1.9%

solo en Sudamérica.

¿Cómo ha

afectado esto a nuestras exportaciones intrarregionales en los primeros seis

meses del año? Las exportaciones peruanas hacia el resto de Latinoamérica

alcanzaron un total de US$ 2,681 millones en la primera mitad del año, una

contracción del 16% respecto al mismo periodo de 2015, y representaron solo un

17% de nuestras exportaciones totales, tres puntos porcentuales menos que el

año anterior.

De nuestros 19

socios comerciales dentro de la región, fueron solo cuatro los destinos hacia

donde aumentaron nuestras exportaciones estos primeros meses: Brasil, Costa

Rica, Honduras y Nicaragua. Salvo Brasil, el rescatable desempeño en los países

de Centroamérica se explicaría por la mejor posición relativa que mantienen al

beneficiarse de los bajos precios del petróleo y del crecimiento norteamericano

que incrementa el volumen de remesas, de acuerdo con el FMI. En el caso de

Brasil, a pesar de la previsible contracción de su economía, el dinamismo en la

demanda de bienes intermedios se mantuvo.

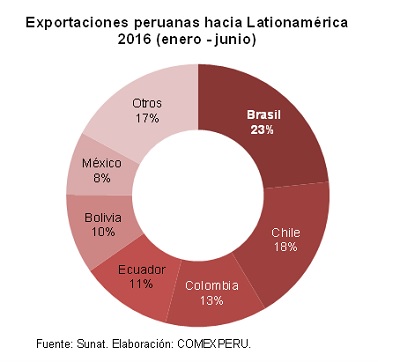

Cabe destacar

que tan solo cinco países concentran el 75% de nuestras exportaciones hacia

esta región.

Brasil se

posicionó como nuestro principal destino comercial dentro de la región, con

envíos por US$ 625.6 millones entre enero y junio de 2016. Este resultado

representó un crecimiento del 8% frente al mismo periodo de 2015, en gran

medida, gracias a nuestros mayores envíos de minerales de cobre y aceites de

petróleo (+113% y +96%, respectivamente), principales productos de nuestra

canasta exportadora a ese país.

Brasil se

posicionó como nuestro principal destino comercial dentro de la región, con

envíos por US$ 625.6 millones entre enero y junio de 2016. Este resultado

representó un crecimiento del 8% frente al mismo periodo de 2015, en gran

medida, gracias a nuestros mayores envíos de minerales de cobre y aceites de

petróleo (+113% y +96%, respectivamente), principales productos de nuestra

canasta exportadora a ese país.

Chile es nuestro

segundo destino, con envíos que durante la primera mitad del año alcanzaron un

total de US$ 486.5 millones, lo que representó una caída del 3% a pesar del

gran incremento en nuestra exportación de minerales de cobre hacia dicho país (+5,488%,

al pasar de US$ 1.6 millones a US$ 91.1 millones). No obstante, este mayor

volumen de minerales de cobre enviado (que pasó de 600 toneladas a 55,670

toneladas) no pudo mitigar el impacto de la contracción en las exportaciones

del resto de principales productos, como los minerales de molibdeno (-43%), las

placas y baldosas de cerámica (-16%) y el ácido sulfúrico (-33%), entre otros.

Nuestro tercer

destino en Latinoamérica es Colombia. Las exportaciones hacia este país

alcanzaron un total de US$ 334.5 millones, con lo que presentaron una caída de

33% respecto de 2015. A diferencia de Brasil, nuestras exportaciones de aceites

de petróleo a Colombia se redujeron un 90% (de US$ 129 millones a US$ 13

millones), resultado que lideró la caída general de nuestros envíos hacia este

país. A esto también se sumó la menor exportación de alambre de cobre (-31%),

que junto al anterior son dos de los principales productos de nuestra oferta

exportable al vecino del norte.

Nuestros

siguientes destinos dentro de la región son Ecuador, Bolivia y México, que

también presentaron reducciones, del 21%, 10% y 29%, respectivamente. Los

principales productos que contrajeron sus envíos hacia estos países y que

lideraron las caídas generalizadas fueron, principalmente, las preparaciones

utilizadas para la alimentación de animales, las barras de hierro o acero, y el

gas natural licuado.

Tras este

difícil comienzo, producto principalmente del aún bajo precio de los commodities, la incertidumbre respecto

al tipo de cambio y la menor demanda de nuestros países vecinos, el desempeño

futuro de nuestras exportaciones dependerá más que nada de la capacidad que

tenga nuestro Gobierno para subsanar los cuellos de botella que presenta

nuestra logística de comercio exterior, mediante la mejora de procesos y el

potenciamiento de su infraestructura. Cabe resaltar que el Perú tiene acuerdos

de libre comercio con todos estos países, lo que evidencia que no son

suficientes. Estos acuerdos son un elemento más (importante, sin duda) dentro

de un grupo de medidas que deben darse para potenciar realmente nuestro

comercio exterior.

Producto de la

cercanía, el mismo idioma y los patrones culturales similares, el mercado

latinoamericano constituye el escenario perfecto para que nuestras pequeñas y

medianas empresas se inicien en el sector exportador. Corresponde al nuevo

Gobierno asegurar el incremento de exportadores y exportaciones, y que nuestros

envíos no tradicionales tengan cada vez más peso.

RECOMMENDED ARTICLES

- Foreign trade

- Infraestructure

- Logistics

- Competitiveness

Infraestructura portuaria en expansión: avances y próximos retos para la competitividad

Con más de US$ 4,700 millones en inversiones ejecutadas y una sólida cartera de proyectos en marcha, el sistema portuario peruano se consolida como motor de competitividad para el comercio exterior. El impulso del sector privado y el avance de las concesiones marcan una nueva etapa en la infraestructura logística nacional.

- Infraestructure

- Economy

- Investment

Avance del cierre de brechas en infraestructura del sector salud

En agosto de 2025, el Minsa publicó la actualización del Diagnóstico de Brechas de Infraestructura o Acceso a Servicios del Sector Salud, de cara a la elaboración de la Programación Multianual Inversiones para el período 2027-2029. En el informe se observan avances con respecto al año anterior en la construcción de hospitales y centros de atención, aunque persisten retos para cubrir a toda la población, así como de dotar a los ya existentes de capacidad adecuada para contribuir a que su impacto