¿Esto no es lo que estabas buscando?

Vuelve a definir los parámetros de tu búsqueda.

¿EL MERCADO FINANCIERO PERUANO SE COMPLICA?

Por ComexPerú / Publicado en Noviembre 25, 2022 / Semanario 1145 - Actualidad

Una de las proveedoras más conocidas de índices bursátiles es la empresa estadounidense MSCI. Los índices que esta elabora son una referencia importante para el mercado financiero mundial en la actualidad, pues les permite a los inversionistas conocer la evolución de los diferentes mercados, de manera que pueden gestionar más eficientemente sus fondos.

En el proceso de construcción de un índice de determinado país, es importante la clasificación que tenga su mercado, ya que este determina la composición de los conjuntos de oportunidades de inversión que se van a representar. Pero ¿cómo MSCI categoriza un mercado?

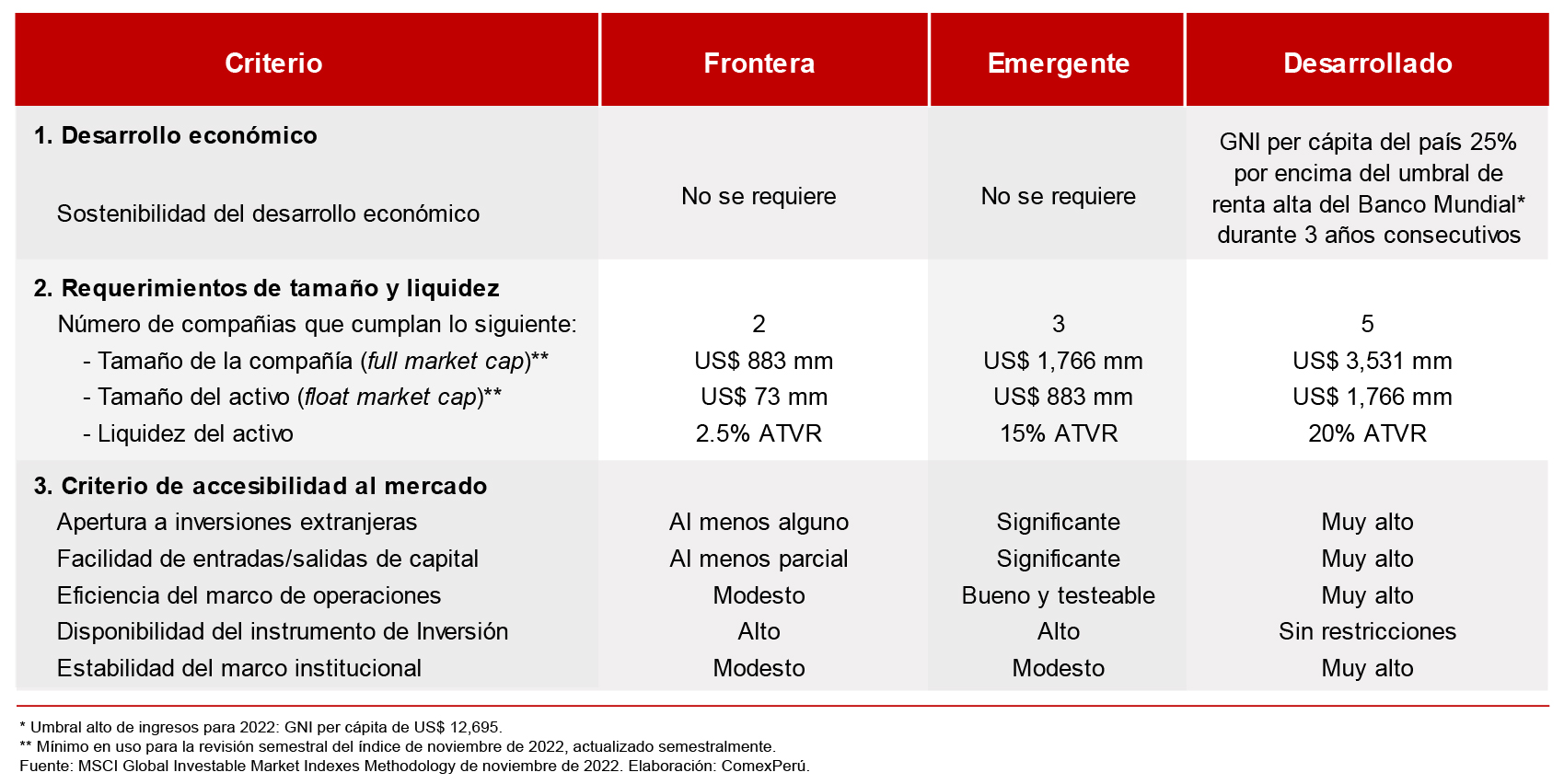

Como se observa en la tabla, la clasificación de mercados de MSCI consta de tres principales criterios mínimos: desarrollo económico, tamaño y liquidez, y accesibilidad al mercado. Solo existen tres categorías: i) desarrollado; ii) emergente; y iii) frontera, aquellos países que no están en ninguno de estos son conocidos como standalone. Cabe mencionar que cada cierto tiempo se evalúa la clasificación de los países, de tal manera que los índices reflejen de la forma más clara y actualizada posible la situación real de los mercados financieros.

Siendo ahora de conocimiento estos aspectos generales, podemos pasar a describir la situación del Perú. La proveedora MSCI había clasificado el mercado bursátil peruano como mercado emergente, pues existían cuatro compañías que cumplían con los requerimientos establecidos: Credicorp, Buenaventura, Southern Copper Corporation e Intercorp Financial Services (IFS). Sin embargo, tras la reciente revisión de la MSCI, se anunció la salida de la acción de la compañía IFS del índice MSCI Global Small Cap, la cual se haría efectiva el 30 de noviembre próximo. De esta manera, el Perú se quedaría con tan solo tres acciones —lo mínimo requerido—, por lo que la distancia entre ser mercado emergente y frontera es de solo una compañía. En este contexto, resulta interesante analizar las implicancias de un supuesto caso en el que un país pasa de ser calificado como mercado frontera.

Según un estudio realizado por Bolsa de Valores de Lima (BVL), en 2019, una de las primeras consecuencias ante un downgrade es que se agrega una prima adicional al costo de capital de las empresas. En otras palabras, se incrementaría el costo de financiamiento para estas, lo cual desincentivaría la inversión.

Otra de las consecuencias está relacionada con el tipo de cambio. Una variación de estatus del país detonaría la venta de acciones por parte inversionistas extranjeros que tienen como benchmark el índice peruano o que solo pueden realizar inversiones en país con categoría emergente. Esto generaría una salida de capitales, que presionaría al alza el tipo de cambio. De acuerdo con la BVL, ante un downgrade, la entrada de capitales no sería lo suficientemente significativa como para compensar la salida de estas.

Otra posible implicancia que se menciona en el estudio, ya no a nivel macroeconómico, sino microeconómico, se relaciona con el nivel de riqueza de las personas y empresas que poseen inversiones en acciones locales directa o indirectamente vía fondos mutuos. Esta se vería reducida ante la desvalorización de las acciones peruanas por la rebaja en la categoría del país.

Si bien el Perú aún mantiene su posición de mercado emergente, lo hace con el mínimo de requisitos tras la salida del IFS. Por tanto, surge una importante pregunta: ¿qué se debe mejorar en el país para estar sobre el mínimo? Eduardo Leciñana, wealth manager de Seminario SAB, sostiene que la salida de IFS del índice se debió a la falta de liquidez. Esto no es algo particular de la empresa, sino que es una característica inherente de la bolsa peruana. Y se ha acentuado más tras la crisis de la pandemia por la COVID-19 y la crisis política por la que atravesamos actualmente.

Si se desea mejorar la situación del mercado financiero peruano, para ser más atractivos como país frente a la inversión extranjera y local, es importante que el Gobierno de turno brinde estabilidad económica, política y social mediante políticas públicas claras y eficientes que transmitan confianza. Por ahora, esto no lo tenemos.

ARTÍCULOS RECOMENDADOS

- Comercio Exterior

- Exportación

- Inversión

El Perú iniciará negociaciones con Emiratos Árabes Unidos para futuro acuerdo comercial

Las negociaciones se darán en un contexto donde el oro lidera las exportaciones peruanas a Emiratos Árabes Unidos, mientras que los envíos de productos no tradicionales comienzan a abrirse camino en este mercado. Asimismo, destacan las inversiones emiratís, que han transformado la logística del Perú e impulsado su crecimiento.

- Empleo

- Economía

- Actualidad

- Gobierno

El Reglamento de Modernización del Sistema Previsional: retos de su implementación

El Poder Ejecutivo aprobó el Reglamento de la Ley N.° 32123, que busca modernizar el sistema previsional peruano. El nuevo reglamento introduce cambios, ¿cuáles serán los retos para su implementación?